今日8只新股同时发售配售结果,新股暗盘将于今日下午4点15开始进行交易。其中,备受关注的“细胞治疗第一股”的永泰生物-B(6978.HK)发布公告,将发行1亿股,按照价格上限每股11港元进行发售,所得款项净额约为10.24亿港元,每手1000股,预计7月10日上市,市值55亿港元。

超额认购259.58倍

值得注意的是,由于永泰生物-B(6978.HK)具有“细胞治疗第一股”的标的稀缺性属性,在认购期间获得大幅超额认购约259.58倍,一手中签率20%。

从过往数据来看,超额认购情况与上市后的走势,呈现高度相关性。根据阿斯达克数据统计显示,以超额认购作为筛选条件,超过超额认购超过100倍的公司共计96只,其中13家医药板块公司。

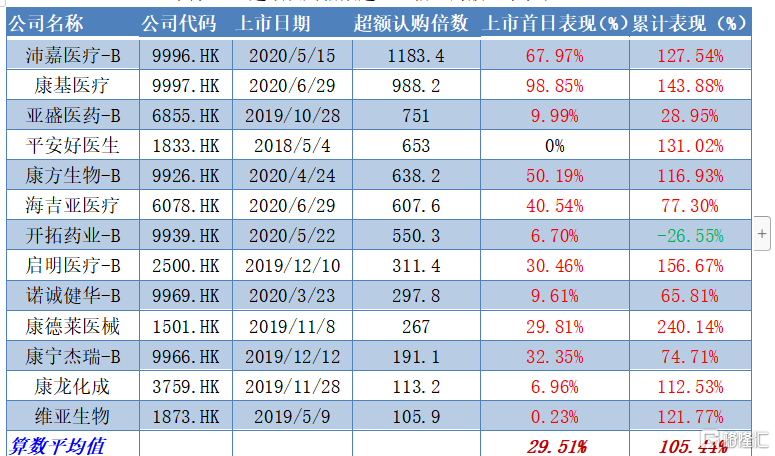

单独来看超额认购超过100倍的医药公司,最为火爆的沛嘉医疗-B(9996.HK)上市首日涨幅达到67.97%,累计表现也已经翻倍,达到127.54%。从13家的平均表现来看,上市首日均没有出现破发的情况,上市首日平均涨幅达到29.51%。

而被众多投资者追捧的热门医药股,并不是只是局限在上市就卖的一把梭哈。从13家超额认购超过100倍的医药股来看,除了一家公司出现累计表现破发的情况,其他都出现大幅上涨,其中不乏累计涨幅翻倍甚至累计涨幅达到240.14%。若按照算数平均值来计算,上市后的累计涨幅也达到105.44%,远超同期其他板块的投资收益率。

图表一:超额认购倍数超100倍医药股上市表现

数据来源:阿斯达克,格隆汇整理 数据截止2020年7月9日

未来看点在哪里?

那么问题来了,对于同样是超额认购超百倍的永泰生物,能否复刻之前的医药新股走势,上市首日以及后续有更好的表现?他未来是否有看点?

1. 医药领域高景气赛道

今年医药股牛市的基础在于板块具有相对吸引力。受到疫情影响的宏观环境不确定性的背景下,相对于其他板块,医药板块未来前景具备相对确定性,因此医药板块相对于其他板块具有极强的相对吸引力。

而这份相对吸引力,不仅带来二级市场上的医药板块股价与估值双双上升,也带来IPO阶段的火热。今年上半年港股市场已经上市6家医药公司,平均上市首日涨跌幅已经达到45.64%。

伴随着疫情进入新常态化下,中长期景气度确定的细分领域仍在值得关注。

肿瘤免疫治疗是继手术、化疗、放疗和靶向疗法之后出现的一种新型治疗方式,2013年被《Science》杂志评为十大科学突破之首。根据公开资料显示,中国肿瘤细胞治疗市场规模在2018年约为289亿人民币,2013年至2017年复合平均增速为16.2%。预计2018年至2022年将达到34.6%,远高于世界平均水平,具有增速快,潜力大的特征。

2. 政策红利与稀缺性并存

从政策态度上来看,目前国内细胞免疫治疗已获得国家大力支持。2017年,国家食品药物监督管理局通过《临床急需药品有条件批准上市》规定,允许市场紧缺药物在确证性临床试验前有条件批准上市。

永泰生物成为中国首家拿到CFDA临床试验IND的细胞免疫治疗企业,也是中国首家完成了完整临床前研究并完成申报的细胞免疫治疗企业。此次上市更是成为港交所18A之后的“细胞治疗第一股”。

从公司的研发产品管线来看,永泰生物共计拥有10项在研产品,包括EAL®产品,CAR-T细胞系列药物和TCR-T细胞系列药物。其中,进展最快的是用于治疗肝癌(预防肝癌术后复发)的EAL®进入临床II期试验。在研产品所覆盖的适应症,不仅有传统细胞治疗作用的血液瘤领域,还有其他同业难以攻克的以肝癌、胃癌等为代表的实体瘤领域。

其中,永泰生物核心产品EAL®是首个针对肝癌实体瘤的细胞免疫治疗产品,也是首个进入临床II/III期试验的细胞免疫治疗产品,领先细胞免疫治疗领域至少2-3年(根据CDE公开披露信息,第2第3名分别于18年8月及19年3月开展II期临床),研发进程快。预计2020年下半年完成全部患者入组,2021年上半年公司将会申请产品有条件批准上市。

3. 对标海外,静待开花结果

如果与海外已上市的公司相比,公司未来商业化后的估值或许更加直观明了。

目前,与永泰生物的EAL®的技术相类似的有日本与韩国,我们以对标韩国的上市公司Green Cross Cell为例进行探讨。2007年,韩国食品药品管理局批准使用Green Cross Cell的Immuncell- LCTM产品,进行预防肝癌复发的临床III期试验随后获批上市。

从估值角度来看,韩国Immuncell- LCTM上市后每次注射5000美元,每个试剂包括16次注射,换言之,每位患者的试剂价格为8000美元。自Immuncell- LCTM获批上市后,公司股价也在随着公司业绩提升不断走高。仅2018年,公司净利润139.36亿韩元,同比增长1841.36%,PE(2019A)为47.4倍。截止2020年7月9日收盘,Green Cross Cell市值4977.7亿韩元(约29.06亿人民币)。

图表二:Green Cross Cell股价走势

数据来源:WIND,格隆汇整理

值得关注的是,韩国与中国的肝癌患者人数并非同等级别,我国患肝癌人数几乎是韩国的20倍左右。倘若永泰生物的EAL®获批上市,将在肝癌领域最起码5年以上难以出现同类的竞争对手,外加公司在研产品正在扩大适应症到肺癌、结直肠癌等领域,上市后的市场空间将远高于韩国。

小结

投资生物医药板块,背后的投资逻辑在于市场正在处于高速发展期。排除掉新冠疫情带来的公共卫生高度关注,内在的中国老龄化情形,使得传统防御的医药板块成为“进可攻、退可守”的行业。

面对众多医药新股如何抉择,应当选择好赛道外加更加具有商业化前景的公司。好的赛道就如出生好,成长性高也容易出牛股。而商业化的情况更像是将不确定性因素降至最低。对于“-B”类公司,每一次的研发进程更像是一次股价加速器。面对这种情况,投资者能做的就是选好公司,不轻易下车,静待花开。