本文来自 微信公众号“半导体行业观察”。

据媒体报道,虽然英特尔(INTC.US)的制造实力大打折扣。但是,这家芯片制造商不太可能摆脱业务的“制造”部分。

但如今,这种猜测在华尔街普遍存在,此前公司的第二季度报告显示,公司的营收数据相当可观,但这被英特尔为其下一代芯片开发的7纳米制造工艺的延迟披露所掩盖。据介绍,他们最早采用该工艺制造的第一批芯片的交货时间将推迟到2022年下半年,比该公司最初的计划晚了一年。消息传出后,英特尔股价周五下跌了16%,至少有六家券商将该股评级下调。

这不是英特尔的第一个碰上这样的绊脚石。实际上,该公司现在用于生产最先进芯片的10纳米工艺此前就遭受了如此多的延迟,以至于与竞争对手——芯片制造商台积电(TSM.US)能够领先于前者。现在,台积电已经量产7纳米芯片了一年,今年秋天还将有一些使用其5纳米工艺生产的芯片随着一些5G智能手机和其他设备投放市场。该公司还在本月初的财报电话会议中表示,预计2022年秋季将实现3纳米芯片的量产,届时英特尔可能至少落后两代。

对于曾经无可争议的芯片制造技术领导者来说,这是一个谦卑的立场。而且关于它有很多想法,认为英特尔可能会退出生产制造业务。尤其是因为该公司制定了应急计划,如果自己的生产技术不完善,它将外包一些最先进的芯片设计的生产。

许多芯片公司已经采用了所谓的无晶圆厂模型,他们专门从事设计并将生产外包。鉴于缺乏建造,装备和运营工厂所需的资本支出,这种模式可以带来更高的营业利润和现金流量。杰Jefferies的Mark Lipacis在给客户的一份报告中说,无晶圆厂的英特尔将变成现金流和资本返还机器。Susquehanna的Christopher Rolland提议英特尔将自己的晶圆厂出售给台积电,因为“几乎没有机会抓住/超越”中国台湾巨人。

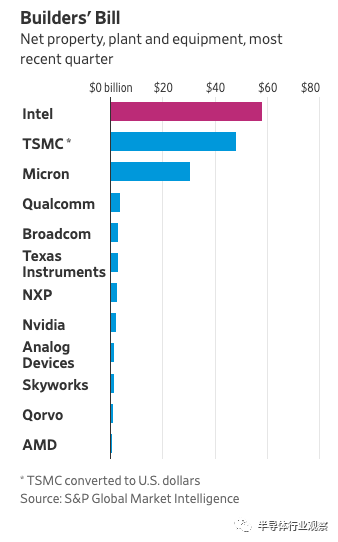

但两者都是不可能的结果。英特尔在全球拥有9个制造工厂,厂房和设备占其上一次报告的580亿美元净资产的大部分。这还不包括其超过50年制造半导体所积累的全部知识产权。英特尔制造业务的规模使台积电和三星成为唯一可能的买家。鉴于近来整个行业高度政治化的气候,美国监管机构不太可能允许外国实体,即使是来自友好国家的实体,也可以控制最先进的国内芯片制造设备。

而且,英特尔在其核心PC和数据中心市场上的主导地位仍在继续,这表明制造过程并不是全部。据Mercury Research称,AMD已经出货了由台积电制造的7纳米数据中心芯片一年了,但英特尔在今年第一季度仍控制着该市场约95%的份额。Morgan Stanley的约瑟夫Joseph Moore指出,英特尔的14纳米芯片性能与AMD正在销售的7纳米芯片相比仍然具有竞争力。

KeyBanc Capital的Wes Twigg则表示,即使英特尔最终外包一些新产品以按时生产竞争性产品,英特尔仍然可以通过生产自己的芯片来实现许多优势。他补充说,英特尔“仍然出售他们能制造的一切。”

英特尔首席工程师在产品延迟后离开

媒体报道同时指出,在英特尔宣布7nm延迟之后,他们进一步披露,公司正在重组其技术团队,而其首席工程官也将在几天后离开该公司。据报道,其首席工程官Venkata “Murthy” Renduchintala在公司与台积电和三星这样的对手在先进工艺的竞争中扮演了一个非常重要的角色,但因为在7nm上的延迟,Intel方面表示,其将于八月三号后离开公司。

自上周披露以来,英特尔股价已下跌约18%。长期以来,英特尔一直是按价值计算的美国最大半导体公司,英特尔现在已将该头衔授予竞争对手Nvidia Corp.。

在公司的挣扎之际, AMD赢得了市场份额。较小的竞争对手通过一系列在性能指标上与英特尔相当或最好的新芯片赢得了投资者的热情。自英特尔披露其最新产品开发挫折以来,定于周二公布季度收益的AMD股价已经上涨约16%。

英特尔周一还表示,它将把其技术部门分成几个团队,直接向首席执行官Bob Swan汇报。该公司表示,负责英特尔公司制造业务的长期高管Ann Kelleher将接替技术开发部门的工作,该技术开发部门将接替将于今年年底退休的Mike Mayberry。她将负责监督甚至更小的芯片设计的开发。

英特尔还表示,其制造和运营将由Keyvan Esfarjani领导,Keyvan Esfarjani此前曾负责该公司的部分内存制造。它还任命了设计工程部门的临时负责人,同时保持了其芯片架构和软件战略以及供应链运营的领导地位。

总体看来,TSCG被分为五个小组:

技术开发:专注于开发下一代工艺节点,由Ann Kelleher博士领导。

制造与运营:专注于提升当前的工艺节点并扩大新的晶圆厂产能。由Keyvan Esfarjani领导。

设计工程:最近成立的小组,负责英特尔的技术制造和平台工程。在Intel寻找永久领导人的同时,由Josh Walden临时领导。

架构,软件和图形:开发英特尔的架构和相关的软件堆栈。由Raja Koduri领导(续)。

供应链:处理英特尔的供应链以及与重要供应商的关系。由Randhir Thakur博士领导(续)。

过去几年,在Renduchintala先生的领导下,英特尔曾希望解决自10nm工艺以来,困扰其的芯片设计和制造问题。Renduchintala先生去年在向投资者的演讲中曾表示说,该公司从设计14纳米和10纳米芯片中吸取了教训,并且正在优先安排7纳米后续产品的时间表。他们也表达过一个观点,那就是如果公司完成了14nm到10nm的过渡,那么公司再演进到7nm就会相对简单,但现在看来一切都成了泡影。

英特尔表示,这些变化旨在体现公司加快产品领先地位,并提高工艺技术执行的重点和责任心。

此前,另一位英特尔高级工程师Jim Keller于6月离职,他以未指明的个人原因离职。Keller先生是一位著名的芯片设计师,他是芯片结构的设计师,在芯片的性能方面起着重要作用。在英特尔工作两年之前,他曾在苹果公司、特斯拉公司和AMD工作过。

在英特尔最新的产品开发陷入麻烦之际,这家总部位于加利福尼亚州圣克拉拉的公司受益于在公共卫生事件期间转向广泛的远程工作,带动了对其芯片的需求,这些芯片为人们日益依赖的计算机和在线服务提供了动力。该公司周四公布了第二季度收益超出了华尔街的预期,尽管其股价因技术延迟而下跌。

在这些问题中,该公司表示正在考虑将其一些核心产品的制造外包,以进一步转变其长期以来以自己工厂为中心的美国科技偶像。

英特尔能重新成为制程领先者吗?

在历经7nm挫折之后,英特尔是否还能拿回曾经属于他们的半导体制造的皇冠吗?让我们尝试分析一下。

我要称赞英特尔CEO鲍勃·斯旺(Bob Swan)的一件事是——人们对英特尔丧失制程领导者的事实有了新的看法。但其实直到2017年9月的技术和制造日,英特尔仍声称自己在与TSMC的竞争中领先3年:

实际上,到那时,英特尔的领先优势已经几近于无。当时台积电(TSMC)的10纳米工艺已经投入量产几个月,制造出iPhone X中使用的苹果A11 Bionic SOC。

英特尔在晶体管密度方面做了大量工作,称其比制程节点所体现的更好。应该注意的是,英特尔的晶体管密度基于英特尔提出的综合指标。实际密度因芯片设计而异。但是据英特尔自己的估计,台积电的10纳米工艺比英特尔的14纳米工艺实现了更高的晶体管密度:

英特尔要等到2019年才能在其10 nm节点上实现量产。正如我在2018年初指出的那样,到2017年底,台积电已经超过了英特尔领先的生产节点14 nm 的晶体管密度。

快进到2020年,在英特尔的统治下,市场已经发生了很大变化。此时,英特尔也已经量产10纳米产品,但它仍然仅适用于相对较小的移动计算芯片。与此同时,台积电自2018年年中开始为苹果iPhone XS生产A12 Bionic SoC,进入7纳米工艺时代。

台积电的7纳米制程与英特尔的10纳米制程具有相同的晶体管密度,每平方毫米约1亿个晶体管,但这并不意味着英特尔已实现与台积电的制程同步。

我这样说有两个原因。首先是台积电的7纳米工艺可以扩展到更大的芯片,包括英伟达(NVDA)的大型Ampere A100,该芯片包含540亿个晶体管,表面积为826平方毫米。

英特尔已经承认自己已经落伍了,该公司首席财务官乔治·戴维斯(George Davis)在3月的摩根士丹利(Morgan Stanley)举办的一次会议上对10纳米制程的现状相当坦率:

“正如我们在5月19日的分析师日上所说的那样:瞧,这不只是英特尔有史以来最好的节点。它的生产率还将低于14nm,也将低于22nm,但我们依然对看到的改进感到很兴奋,我们预计将于2021年底到来7nm会获得更好的性能。”

“因此,除了CPU之外,我们还为我们的客户带来了很多功能,我们感觉我们已经开始看到我们一直在谈论的要回到7nm上的工艺方面的加速。并将在5纳米世代重新获得领导地位。”

那么英特尔可以赶上台积电嘛?

该图表表明,英特尔的7纳米工艺的晶体管密度较之10纳米工艺的晶体管密度增加一倍,与台积电的5纳米工艺持平或略微领先。从表面上看,戴维斯似乎证实了人们普遍对7 nm的期望,但请注意这些期望的条件如何。他们只是在谈论回到同台竞技(可能是台积电的5纳米节点),而7纳米的开始时间似乎已经延后2021年底。

过去的产能爬坡(甚至14 nm)已经非常缓慢地开始了,最初的可用性非常有限。即使英特尔在2021年的最后期限之前完成,产品可用性也可能仅限于数量有限的小型移动设备。

但到2021年底,TSMC将在其5 nm节点上具有至少18个月的批量生产经验。英特尔要达到与TSMC 5纳米节点相当的性能和晶体管密度,才能实现可比的生产量,因此英特尔无法实现真正的追赶。

业界专家Scotten Jones在SemiWiki上发表的题为《TSMC是否可以保持其工艺技术领先地位》的最新文章讨论了英特尔是否可以从TSMC手中夺回工艺领导地位。在本文中,琼斯介绍了他对Intel,TSMC和Samsung各个节点的晶体管密度的分析(使用Intel方法计算)。

在该表中,晶体管密度以每平方毫米数百万个晶体管表示。

琼斯没有提供有关英特尔5纳米制程的任何计算,因为对这种制程及其何时发布的了解还不够。台积电表示,它预计将于2022年下半年开始在其3 nm节点上开始批量生产。

关于英特尔的7 nm计划,Jones指出:

“现在情况变得越来越模糊,英特尔的7纳米制程将于2021年开始以2.0倍的缩减率开始增长。三星和台积电都将在2021年开始3nm风险试产。假设英特尔能追上他们,它们可能会短暂地具有生产密度优势,但是英特尔的14nm和10nm工艺都已经晚了几年。随着COVID-19普遍影响整个半导体行业,尤其是美国,所以Intel在2021年的时间线完成这件事的可能性不高。”

琼斯在文章中总结道:

“台积电今年以其5纳米工艺在工艺密度方面领先。未来则取决于Intel 7纳米制程与台积电3纳米制程的确切时间,英特尔可能会暂时重新获得制程密度的领先优势,但台积电将通过其3纳米制程快速通过它们,届时他们每平方毫米超过3亿个晶体管!”

但我认为,就晶体管密度和进度而言,有关英特尔7纳米制程的假设非常站不住脚。我不相信英特尔将能够实现其7纳米的目标,尽管它可能会试图声称自己已经通过在2021年后期生产有限数量的7纳米芯片来宣称可以达到“同等水平”。。但这样的主张几乎毫无意义。

在给定节点上以实验方式生产有限数量的芯片是一回事,而在该节点上以盈利方式生产大量芯片则是另一回事。英特尔的发展道路上将遇到许多障碍,其中最重要的一点是相对缺乏EUV光刻的生产经验,英特尔必须将其用于7纳米工艺。

正如戴维斯(Davis)提到的那样,要重新获得5纳米节点的工艺领导地位,这当然不是不可能的,但我也不认为大家应该押注于此。即使英特尔设法重回摩尔定律的步伐,它仍将追赶台积电的3纳米制程。

我认为英特尔更有可能实现其5纳米制程(与台积电的3纳米制程相比)的工艺追赶。对于业界来说,这并不是一件坏事,但我认为这是英特尔可以期望的最好的结果。

(编辑:张金亮)