人瑞人才发布半年度业绩预告,2020H1 公司总收入同比增长 20%,灵活用工人数同比增长 40%,归母净利润约 5000 万元/去年同期亏损2.29 亿元(主要由于债转股形成复合金融工具的公平值亏损)。

点评:

灵活用工业务快速增长,开启外延式合伙创业模式。

(1)灵活用工渗透率持续提升,公司充分享受行业红利。疫情有望加速灵活用工渗透率提升(美国 10%/日本 4%/欧盟 3%,国内目前仅为 0.17%),预计灵活用工行业年化复合增速有望达到 26%。上半年公司灵活用工人数增速远高于收入增速,主要由于疫情延迟了灵活用工员工的入职时间,大部分员工在 5-6 月份入职,这些员工有望在下半年贡献业绩,预计下半年公司收入增速为 36%,高于灵活用工人数增速 30%。

(2)人均服务费有望提升。上市前公司资金不充裕,主动减少了 IT 岗位的灵活用工(毛利率 15%-20%,但账期为 3-8 个月);目前公司账上现金充足,下半年会积极拓展 IT 岗位。

(3)创新拓展合资模式,开启新成长。公司上半年成立两大合资企业,通过外延式合伙创业模式,吸引两个具有 10 年以上 BPO 工作经验的专业团队,该模式初始投入较低(仅 600 万),且可以帮助公司快速拓展 BPO 业务。

(4)港股通预期。下半年公司有望进入港股通,预计会在 8 月中下旬宣布,9 月第 1 个星期五生效。

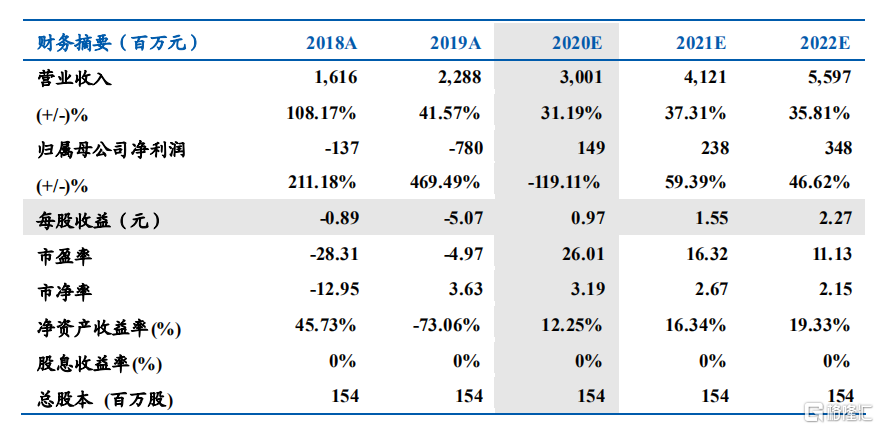

投资建议:目前价位具备安全边际,公司回购彰显信心。公司于 7月 6 日至 13 日期间回购共 130 万股,每股平均回购价约 30.56 港元,回购共计花费约 3983 万港元,用于股权激励。预计公司 2020-2022年归母净利润分别为 1.5/2.4/3.5 亿,对应 PE 分别为 26/16/11 倍,估值较低。给予公司 2021 年 25 倍,对应目前价 43.20 港元,有 53%的上涨空间。首次覆盖,给予“买入”评级。

风险提示:原材料波动风险,行业竞争加剧,海外市场拓展风险等。