本文源自微信公众号“分析师谢鸿鹤”。

投资要点

写在前面的话:历史不会重复,但极其相似。贵金属本轮上行周期起始于2018年四季度(《链式拐点,贵金属(黄金、白银)有机会》),而在2020年公共卫生事件的冲击下趋势在不断的加强(《复盘2008年的启示》)。那么,如何理解当下的贵金属,尤其是白银价格的不断上涨?

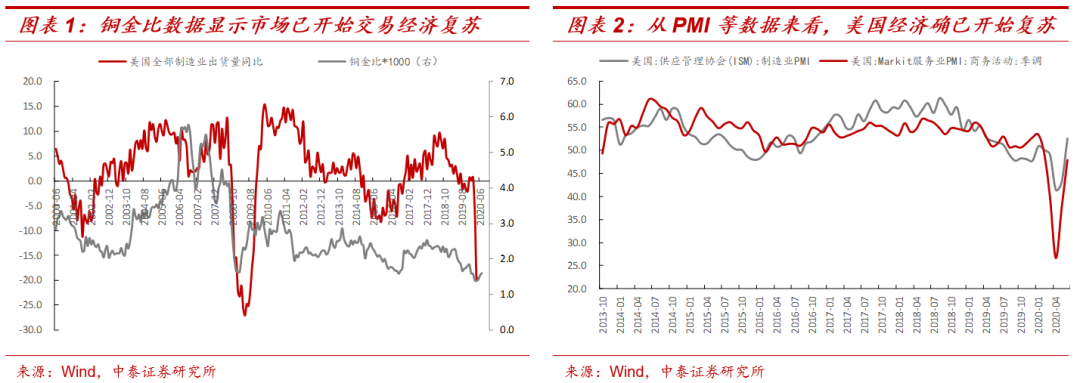

公共卫生事件有效管控以来,金融市场进入复苏交易时间。铜金比很好的反映市场对未来经济的复苏预期,历史上铜金比也和主要的经济景气指标息息相关,从具体数据来看,四月份公共卫生事件逐步得到管控后,铜金比见底后持续上行,金融市场进入交易经济复苏的时间段,制造业和服务业PMI也侧面印证了美国经济复苏的现实。

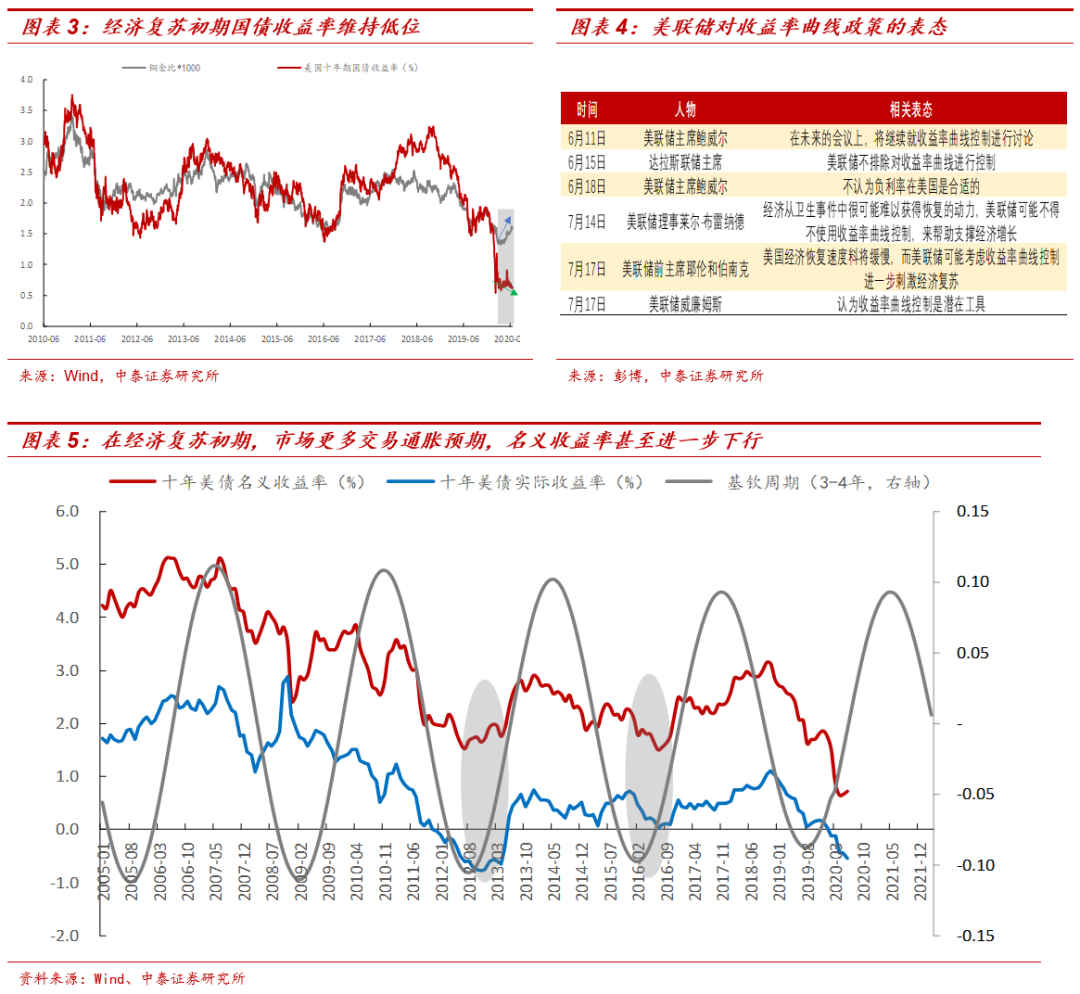

在复苏初期,货币政策不会转向,尤其当前公共卫生事件影响下,货币政策更会保持宽松。历史上,美国十年期国债收益率能侧面反映经济的景气程度,今年四月市场交易经济复苏以来,十年期国债收益率和铜金比数据背离较为明显,铜金比不断攀升的同时,十年期国债收益率却持续维持低位,究其原因在于:在经济复苏的初期,为使美国经济走出公共卫生事件冲击,无限量宽松的货币政策仍将持续,此外越来越多美联储官员对收益率曲线控制(YCC)表态支持,更进一步宽松(YCC)也不无可能。因此尽管经济已开始恢复,但十年期国债收益率仍能维持低位。这在历史上也屡见不鲜,2012年底和2016年初的经济复苏初期市场亦出现了对通胀预期的交易以及宽松政策环境下名义利率的进一步下滑。

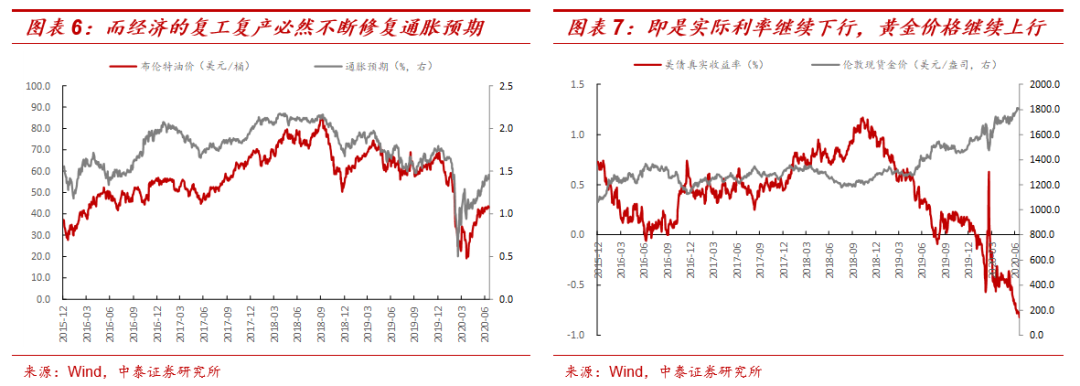

经济复工复产推进,叠加财政政策的发力,通胀预期的修复亦是必然,实际收益率不断下滑,支撑黄金价格趋势上行。在复苏初期,随着企业复工复产的推进,主要大宗商品价格企稳回升,由于名义利率仍持续维持低位,对应实际利率水平进一步下行,在货币政策转向前黄金上升动力依旧不改,复苏的初期并不影响本轮黄金白银的上升态势。而往后看,我们更为担心的是公共卫生事件对于资源供应国生产供应的影响,这可能超预期的推升工业品价格,参见《全球资源品需求国VS供给国公共卫生事件跟踪系列之一:下半年潜在“供应链不匹配”带来的上行风险》,这也势必将使得通胀超预期。

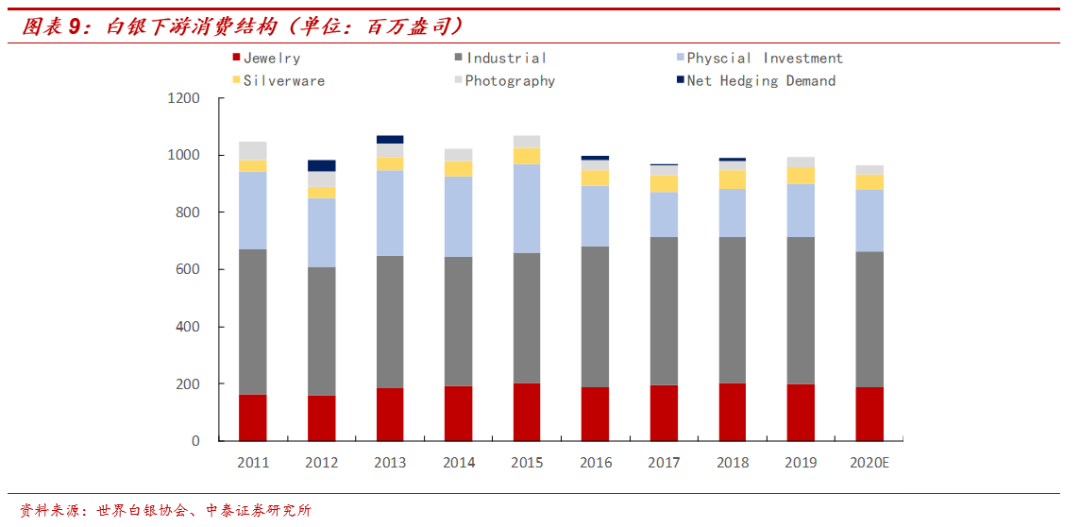

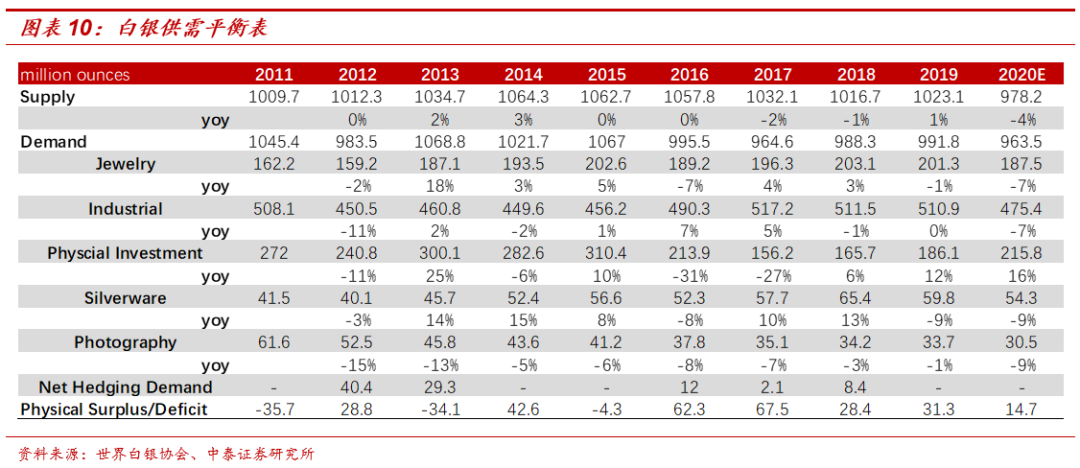

更进一步,金银比的修复是题中之意。白银兼具金融与商品双重属性,商品属性则是金银比修复的核心推动力,因此金银比修复常出现在经济复苏初期(即贵金属上行周期的第二阶段)。白银具有良好的延展性、导电性和热导率,因此银在制造业中广泛应用,其使用领域包括工业应用、摄影、首饰制造、银器、制币及奖章等领域。随着电子工业的高速发展,以及光伏、新能源等新兴行业的兴起,金属银在工业应用方面的需求有望保持较高水平。正是由于白银的商品属性,金银比的修复行情常出现在经济复苏初期,我们复盘了近三轮金银比修复行情,每一轮金银比的向下修复都伴随着经济的企稳回升(美国制造业PMI参照)。

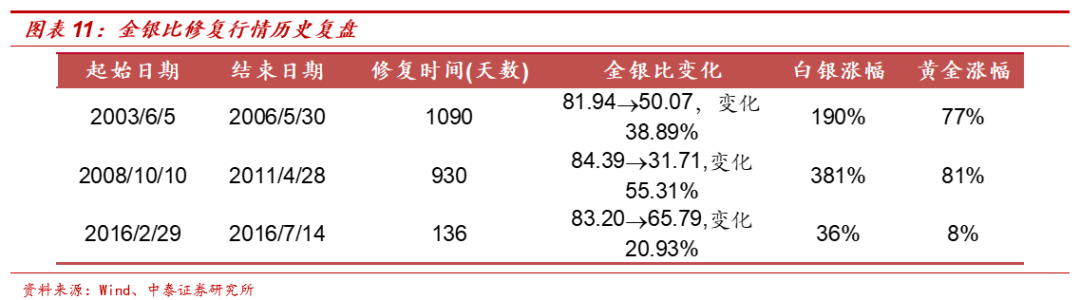

历史可鉴,金银比修复在20%以上,板块内白银具备明显的超额收益。2000年至今共发了三次金银比的修复行情:1)2003年6月5日至2006年5月30日,修复周期为1090天,金银比由81.94下修至50.07,变化38.89,期间黄金价格上涨77%,白银价格上涨190%;2)2008年10月10日-2011年4月28日,修复周期为930天,金银比由84.39下修至31.71,变化55.31%,期间黄金价格上涨81%,白银价格上涨381%;3)最近的一次,2016年2月29日-2016年7月14日,修复周期为136天,金银比由83.20下修至65.79,变化20.93%,期间黄金价格上涨8%,白银上涨36%。

综上,黄金价格仍将趋势上行,白银更具超涨期权,此轮贵金属周期上升通道完好,继续重点推荐山东黄金(01787)、赤峰黄金、盛达资源:

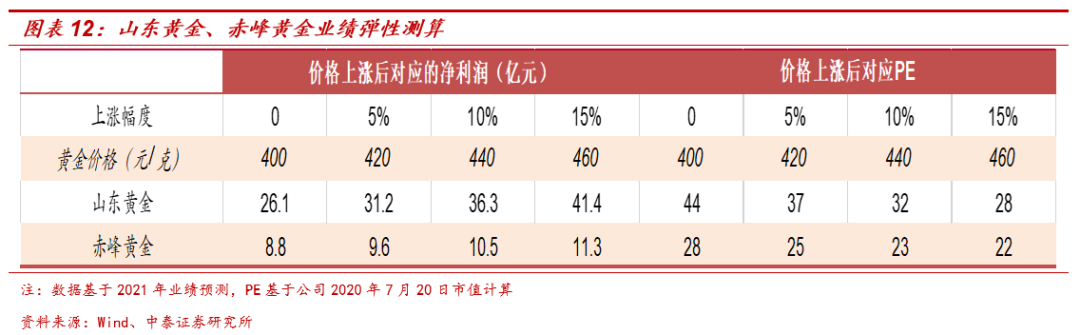

山东黄金:资源禀赋优异,产业配套齐全的国内黄金龙头,秉承“内探外购”的发展理念,不断增强自身资源实力,保障未来长期持续发展。公司控制包括三山岛、焦家、玲珑、贝拉德罗等在内的国内外13座矿山,截止2019 年底公司合计控制矿产金资源量1101.7吨,储量417.33 吨,2019 年公司矿产金产量40.12 吨,矿产金产量及资源量均居国内前列,四大矿山平均品位3克/吨,资源禀赋优异;同时公司配套完善的选冶产能,其中选矿3.85万吨/天,冶炼164.7 吨/年,选冶技术水平国内领先,选冶回收率远高于国内平均水平。。上市以来,公司持续加大勘探投入,2010年至今累计增储140 吨以上,同时不断整合外部优质资源,保障公司持续成长能力。从弹性角度来看,对于山东黄金,金价每上涨10元/克,对应增厚公司EPS 0.082元。

赤峰黄金:聚焦黄金矿业采选,国内矿山稳步增长,老挝Sepon矿山金矿开采计划于2020年底投产,黄金产量有望快速增长。公司采取有色金属矿业采选与综合资源回收利用业务双轮驱动的发展战略,聚焦黄金矿业采选业务,其中子公司吉隆矿业、华泰矿业、五龙黄金从事黄金采选业务,于2018年收购的万象矿业,目前主要从事铜矿开采和冶炼,并计划重启金矿的生产;国内三大矿业拾级而上,外延并购保障公司远景业绩。1)国内三大矿山均为国内少有的高品位富矿床(平均品位为8.27克/吨),相比同类黄金矿山企业,公司黄金生产的单位成本较低(2018年克金成本为168元),毛利率较高;2)2018年公司收购老挝Sepon铜金矿,金资源量39.6吨,平均品位3.6克/吨;铜资源量53.34万吨,平均品位2.0%,预计金矿于2020年底投产,释放远期业绩弹性。从弹性角度来看,对于赤峰黄金,金价每上涨10元/克,对应增厚公司EPS 0.024元。

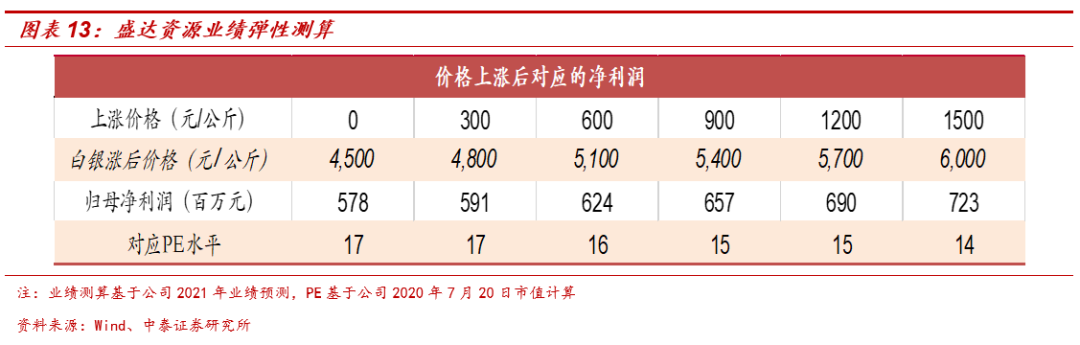

盛达资源:公司内生增长与外延扩张并行,巩固公司白银龙头地位。公司拥有6家矿业子公司,矿产资源储量丰富且品位较高,白银资源储量近万吨,资源优势明显,具体来看:1)银都矿业,业绩增长“稳定器”:设计采选能力90万吨,静态服务年限在10年以上,此外东晟矿业将作为银都矿业的分采区,规划采选产能达到25万吨;2)光大矿业,选厂全面投产,盈利能力逐步增强,设计产能30万吨/年,于2017年正式开采;3)赤峰金都,拥有白音查干采矿权、十地采矿权、十地外围探矿权、官地探矿权,设计采选能力30万吨/年;4)金山矿业,公司业绩的主要增长点,资源储量达3700多吨,目前采选能力为48万吨,预计于2020年6月底扩张至90万吨;5)德运矿业,持有巴彦包勒格区银多金属矿探矿权勘查区,拥有银资源量946金属吨,亦成为公司未来业绩的增长点。从弹性角度来看,白银价格每上涨100元/kg,对应增厚EPS 0.006元。

风险提示:宏观经济波动的风险、海外公共卫生事件失控风险、政策不确定性风险等。