作者 | 苍之涛

数据支持 | 勾股大数据

今天阿里巴巴(9988-SW,BABA)在港股大涨7%,隔夜美股涨3%,主要受蚂蚁集团(支付宝母公司)计划在科创板和港交所寻求同步上市的消息刺激。

蚂蚁上市,无疑是阿里估值提升的一个重要催化剂。如果按2000亿美元进行计算,阿里33%的股权折算后能为公司带来660亿美元的价值。

目前阿里市值6891亿美元,市盈率(TTM)为32倍。

虽然这个估值不算很低,但在全球流动性泛滥,资金都在抢筹核心资产(特别是科技公司)的情况下,阿里的估值却显得相对便宜。

从今年至今涨幅来看,阿里只有20%,明显落后于其他互联网科技巨头,随着二季度业绩有望回暖,目前这个位置上的阿里越来越值得留意。

蚂蚁上市的消息给阿里抬了一波估值后,未来估值是否还有提升的空间,取决于蚂蚁上市的估值水平,阿里云盈利时间表,是否能进入港股通。

这些因素就像是附在阿里股价上的看涨期权,只要其中一个能实现,都有望推动阿里的估值进一步提升。

01

基本面:Q2业绩回暖可能性大

阿里今年以来股价表现一般般,主要是因为阿里Q1业绩表现平平。受疫情影响,Q1营收增长只有22%,Non-GAAP净利润增长11%,赚钱的客户管理(广告)和天猫佣金收入同比增长只有1%,引发了投资者的担心。

随着国内疫情受控,经济活动恢复,电商业务恢复明显是快于其他行业的。

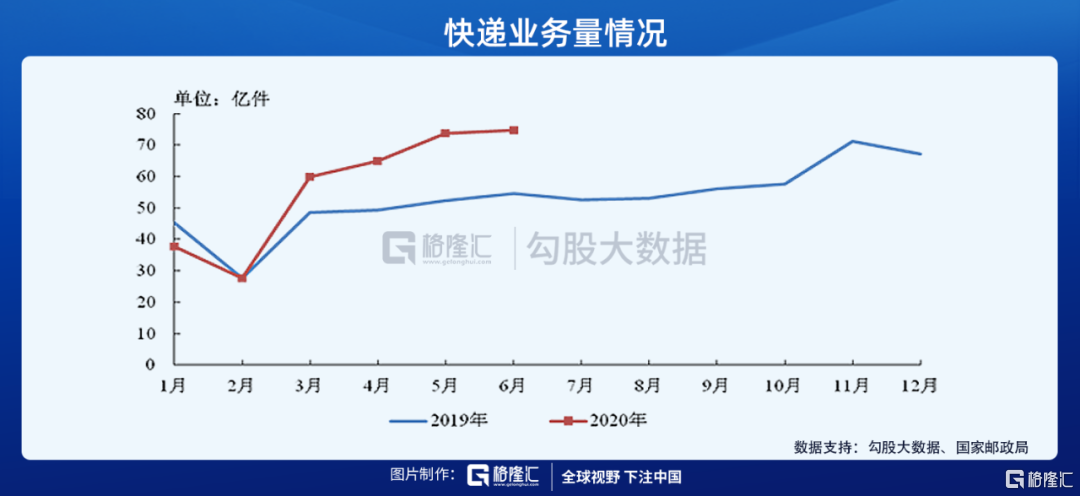

快递是电商行业景气程度的先行指标。3-6月全国快递服务企业业务量分别为65.9亿件,73.8亿件和74.6亿件,同比增长分别为32.1%,41.1%和36.8%。已经恢复到疫情前的水平,而且增速更快。

从另一个角度看,4-6月网上实物零售的增速分别为17%,23%和26%,远远好于整体社零,而且增长速度也是快于去年同期,去年同期的增速分别为22%,20%和17%

从618的数据看,阿里巴巴公布天猫618消费季的累计下单金额为6982亿元,创造新纪录。淘宝直播引导成交金额同比增长超过250%。

从这三个数据来看,阿里Q2业绩回暖可能性很大。而且阿里Q1给出了2021财年的营收预期6500亿元人民币,对应28%的增长。也为投资者打了一支强心针,所以对于阿里今年的业绩和基本面,其实不用太担心。

股价能否进一步攀升,关键在于能得到更高的估值。

02

阿里股价附带的看涨期权

期权1:蚂蚁市值可能不止2000亿美元

阿里无疑是蚂蚁集团上市最受益的概念股,因为阿里手握蚂蚁33%的股权。

如果按2000亿美元进行计算,33%的股权折算后能为阿里带来660亿美元的估值。

7月9日蚂蚁上市消息第一次被媒体曝光后,阿里在港股大涨10%,三天时间内几乎涨了700亿美元,之后由于蚂蚁集团并没有证实消息,阿里股价也有所回落。

昨晚蚂蚁证实消息后,阿里今天在港股涨了7%,股价也基本回到之前的高位。

由此可见,市场目前已经Price in了蚂蚁集团2000美元估值上市这个消息。

但值得注意的是,蚂蚁集团这次是计划在科创板和港交所同步上市,这可能会令蚂蚁最后上市的估值高于2000亿美元。

首先从蚂蚁的融资历史上看,2015年、2016年、2018年,蚂蚁集团分别完成A轮(约18.5亿美元)/B轮(约45亿美元)/C轮(约140亿美元)融资。最后一轮是在2018年6月完成,估值已经是1500亿美元。

对于参投最后一轮的一级市场投资者来说,2年25%的收益,他们可能并不会满足,肯定想要更高的估值。

其次,对于A股市场的投资者,蚂蚁科技是第一只真正意义上在A股上市的互联网巨头公司,投资者对此拥有疯狂的热情,要是他们把蚂蚁估值推到2500亿,甚至是3000亿美元,我都不会惊讶。

可以参考中芯国际在港股市场和科创板的巨大价差,A/H溢价高达70%。这个例子完美地告诉我们,同一家公司,在不同的市场,是可以有完全不一样的估值的。

期权2:阿里云

对于阿里的明星业务云计算,市场给阿里云的估值并不高。

我们可以对比华尔街给阿里云和亚马逊AWS的估值:

FY2020年阿里云计算营收400亿元,同比增长62%,营收占比7.85%。高盛给的估值大概给8倍的市销率。

对标亚马逊AWS云服务2019年营收350亿美元,同比增长36%,营收占比12.4%,市场给的估值大概为13倍的EV/Sales。

在增速和竞争格局上看,阿里云优于AWS,但在规模和盈利能力上,阿里云逊色于AWS。所以一旦阿里云能稳定盈利,阿里云的市销率可能会往10倍以上走,赚到估值的钱。

有人说,阿里现在不只是一个电商公司,是一个云计算公司。云计算的市场未来肯定星辰大海,因为海外已经证明了这个商业模式是非常赚钱的(AWS能做到25%的运营利润率)。

所以阿里能不能获得更高的估值,很大程度取决于阿里云能否继续保持高增速,以及云计算业务未来盈利的时间表。

期权3:纳入恒指和港股通预期

进入港股通是这些看涨期权中最有价值的一个。

一直跟踪港股市场的人会发现,规模大如腾讯,阿里巴巴,美团,京东,网易等互联网公司,最近动不动就能出现5%,甚至是10%的单日巨大涨幅。

背后的逻辑是这些互联网有望纳入恒指或者恒生科技指数,市场预期被动资金会提前布局,从而进一步推高这些新经济公司的股价。

今天港股新经济公司普遍大涨(腾讯+8%,美团+8.8%,小米+5%,京东+5%,网易5.5%),原因是昨晚恒生指数公布将于2020年7月27日推出恒生科技指数,市场预期未来会有很多被动基金会进行配置。

对于二次上市互联网公司来说,相比指数被动基金的购买需求,更大的购买力可能会来自于港股通。

举个例子,自从美团和小米去年11月进入港股通之后,南水一直在买买买。目前沪深港通持股占美团自由流通股本8.8%,占小米自由流通股本32%,这期间这两家公司的股价表现相当不错。

所以请不要小视进入港股通的威力。要是今年阿里能进入港股通,那将是估值提升的最大催化剂。