本文来自 “万得资讯”。

二季度以来,随着美股在一系列政策支持下一路走俏,华尔街大型投行也迎来了十年来最佳交易季度。不过展望未来,花旗集团、摩根大通等银行高管都表示,下半年市场交易量将回归至正常水平,上半年的极端交易情绪难以复制。

市场波动加剧,投行交易业务“井喷”

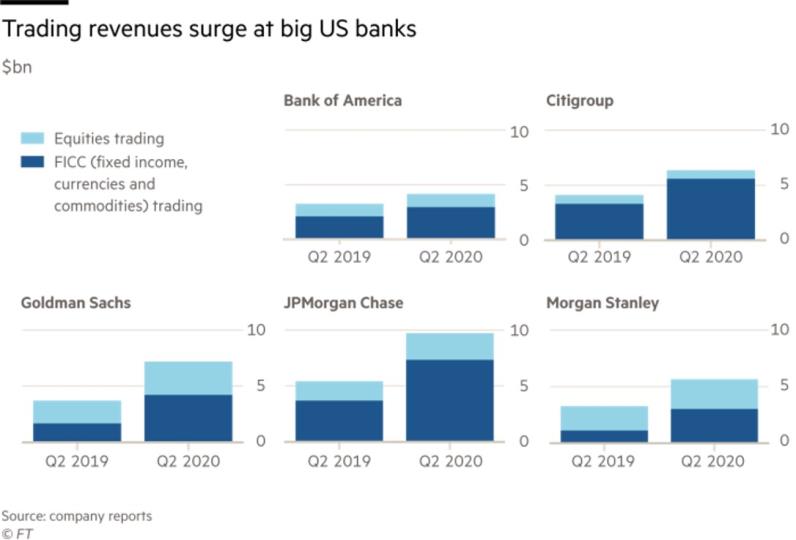

随着财报季到来,摩根大通、高盛、摩根士丹利、美国银行和花旗集团陆续公布二季度业绩,显示华尔街五大银行当季交易收入达334亿美元,为2010年第一季度337亿美元以来的最高水平。这些收益缓冲了银行损益表上逾200亿美元贷款损失拨备的冲击。

二季度以来,在美联储及美国政府的一系列政策支持,以及经济恢复开放的刺激下,美股市场加速反弹。风险偏好的修复推动美国散户及机构投资者涌入美股市场,华尔街也因此受益。花旗全球市场联席主管凯里•拉斯罗普(Carey Lathrop)表示,二季度可能是有史以来最好的投资环境,客户迅速调整投资组合以应对经济预期变化,以及全球央行的大规模资产购买计划,都助推市场交易活跃。二季度,一些交易部门的日交易量甚至达到正常水平的3至5倍。

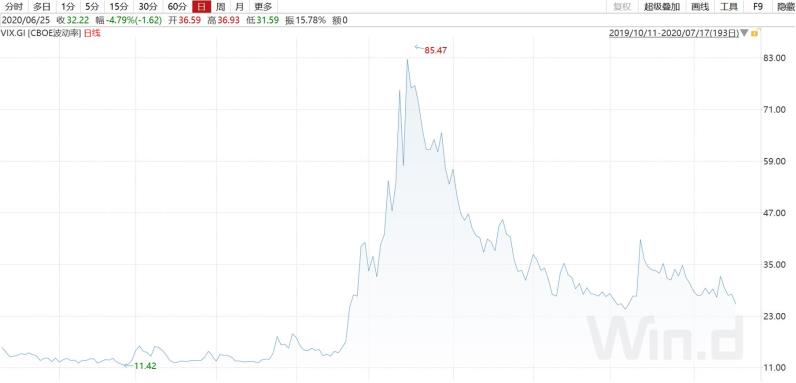

此外,买卖价差扩大也是二季度投行业务收入增长的一大助推因素。在3月份的抛售中,美股价格的快速波动扩大了购买和出售资产的成本差距。高盛和摩根士丹利都认为,波动性上升导致客户活动增加,买卖价差扩大,是二季度交易收入增长的一个重要因素。

分市场来看,华尔街银行财报显示,第二季度固定收益市场表现最佳,美国5大银行的相关收入几乎翻了一番。高管们表示,最突出的领域是利率,其中包括主权债券、融资和相关衍生品,但他们指出,大宗商品、外汇和公司债券的交易也非常活跃。美联储3月份承诺无限量购买主权债券,并首次购买公司债券,随后在4月初承诺购买风险较高的信贷,帮助稳定了市场。

分析师预计,美国以外的投行业绩也将得到类似的提升,只是幅度较小。摩根大通分析师基安•阿布侯赛因(Kian Abouhossein)表示,欧洲各银行第二季度固定收益交易收入可能增长40%,其中巴克莱增长69%,法国巴黎银行增长45%。预计德意志银行二季度相关收入涨幅较小,约为20%。平均而言,欧洲银行的固定收益交易收入约为美国同行的一半。

下半年交易收入或面临“腰斩”

但展望下半年,华尔街高管们一致对交易业务收入大幅下降发出警告。摩根大通首席执行官杰米•戴蒙(Jamie Dimon)在宣布二季度交易收入同比增长80%后暗示,分析师可以将该收入“减半”,作为今年剩余时间的预测指标。其他投行高管也发表类似观点:即该季度迎来交易业务的井喷,但未来不太可能重演。

随着下半年市场逐步恢复平稳,华尔街的交易活动已经开始减少。美国银行信贷策略师汉斯•米克尔森(Hans Mikkelsen)表示:“6月份是一个过渡月,如今7月份的交易量回到了近年来的常规水平。”美国银行的研究显示,最高评级债券的日交易量已从峰值水平下降约三分之一,至200亿美元。花旗集团则预期,7月交易量的放缓将持续至8月,促使投行下半年业绩与过往类似。

行业监测联盟(industry monitor Coalition)研究主管安穆立特•沙哈尼(Amrit Shahani)表示,美国和欧洲大型银行第三和第四季度的交易收入可能至少会比第二季度下降20%至30%。

展望未来,市场仍面临潜在的不稳定因素,包括11月美国内部事件、国际局势紧张加剧以及美国卫生事件病例激增。不过,华尔街预期市场对这些风险因素的反应不会达到3月水平,市场最具高波动性的时刻已过去。

(编辑:李国坚)