本文来源于“艾瑞咨询”微信公众号。

核心摘要:

趋势:未来电商营销的趋势将朝着智能化、全域化和内容化三个方向发展。

中国电商营销市场发展背景

电商平台营销价值点探究

流量增长较为平缓,电商平台高营销价值另有他因

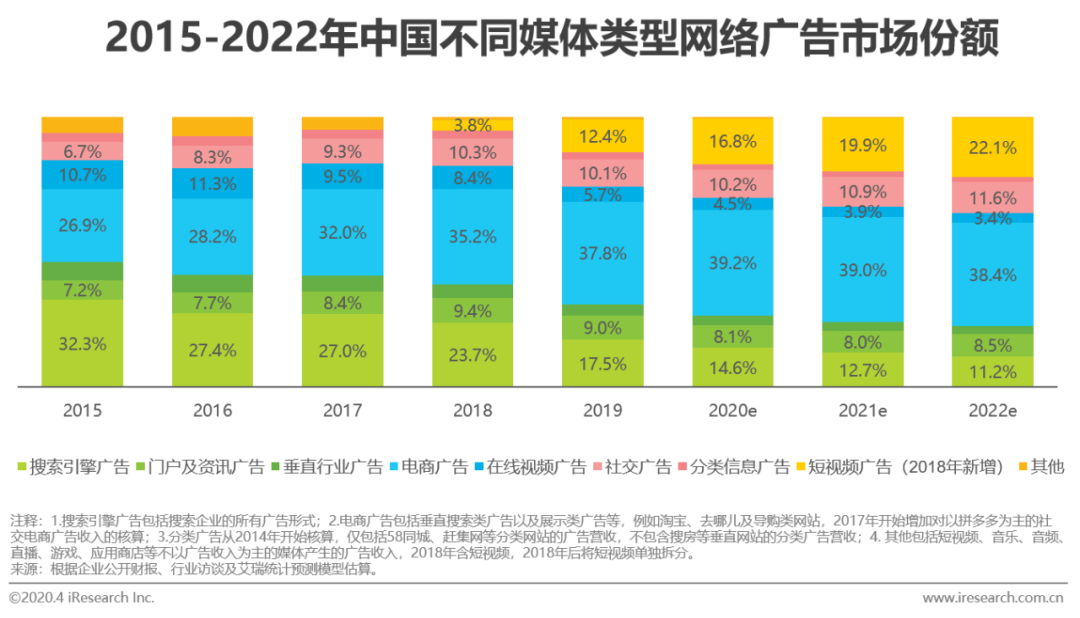

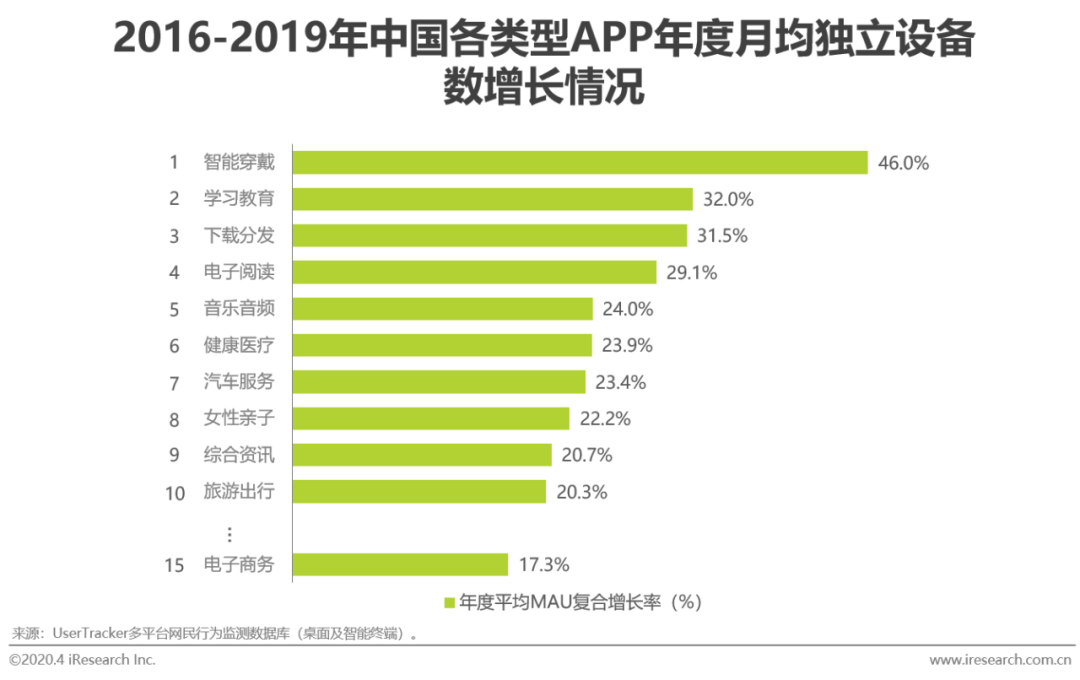

在整体网络广告市场中,电商平台的广告收入份额占比从2016年起超越搜索引擎广告,并且在社交和短视频广告异军突起大力扩张份额占比的情况下,仍持续位列第一,成为广告主最为青睐的广告投放对象,极具营销价值。但反观能够反映互联网媒体平台投放价值的用户流量指标,根据艾瑞mUserTracker中监测的23类APP月活数据显示,电子商务APP在2016-2019三年中年度月活均值的复合增长率排名为15,增长较平缓,电商平台营销价值的驱动因素还需从用户、平台属性、数据及技术等方面被进一步探究。

用户端:购物习惯的变迁

网络渠道消费倚重不断增大,电商成企业营销重要触点

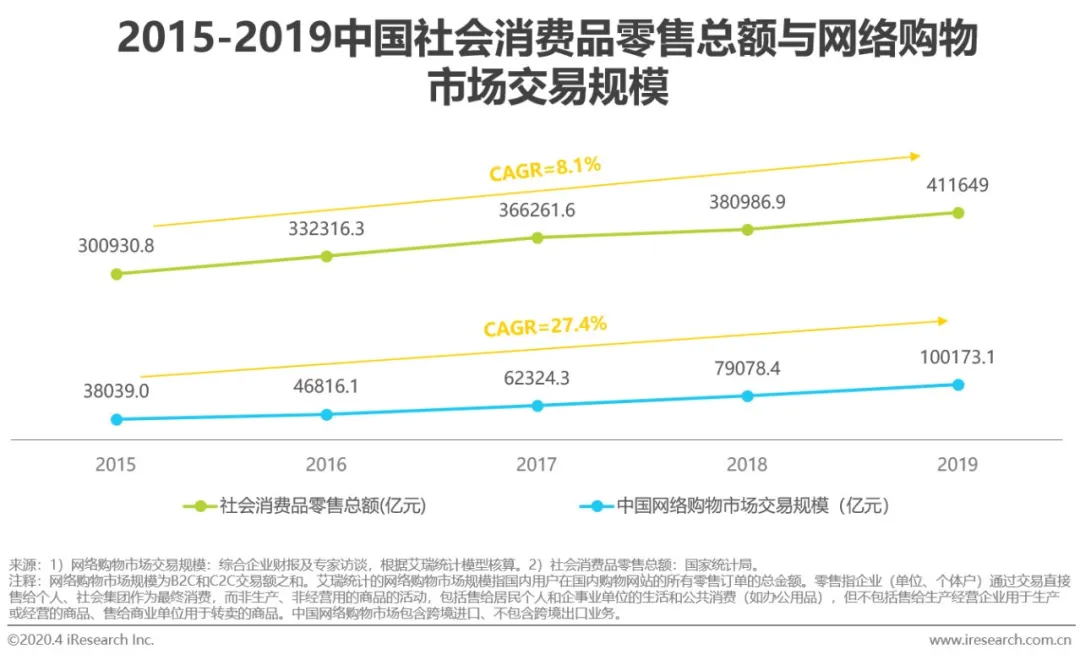

根据国家统计局和艾瑞统计数据显示,我国网络购物市场交易规模在过去五年中以27.4%的年复合增长率高速增长,远超社会消费品零售总额同期8.1%的增速。即使电商平台流量增长较平缓,消费者购物额却在电商平台优惠活动多、选品配送便捷、涵盖商品品类全面等优点的促进下不断高速增长,消费习惯进一步向线上迁移,而以消费者购物偏好为风向标而开展的品牌主/商户营销投放,也随之更加倚重线上消费渠道,将电商平台作为营销的重要触点。

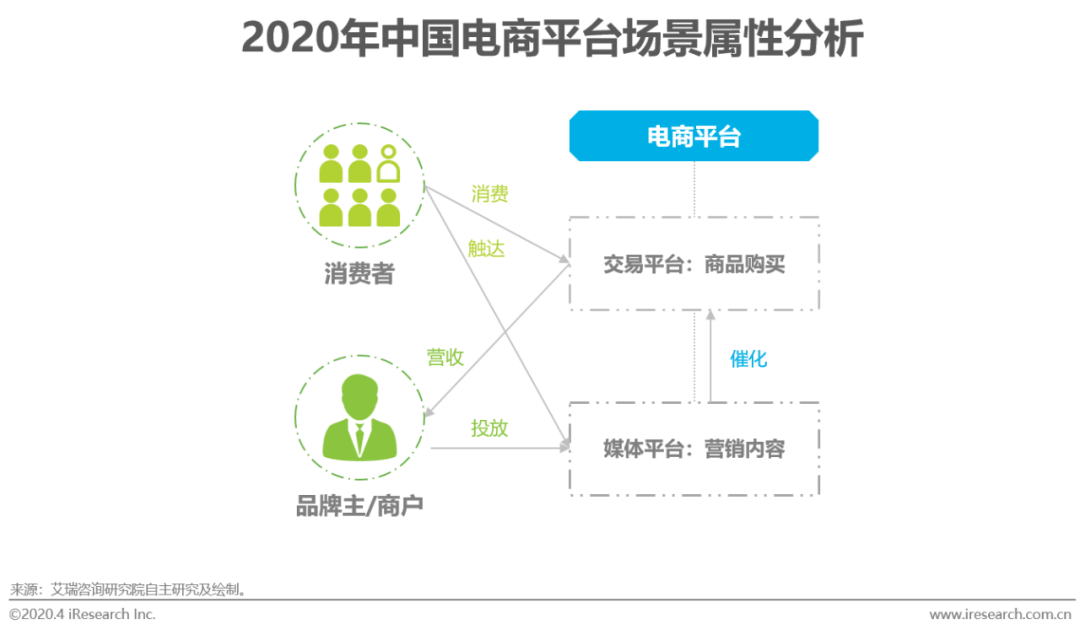

电商端:场景属性的优势

电商兼具媒体与消费属性,契合广告主品效合一的营销需求

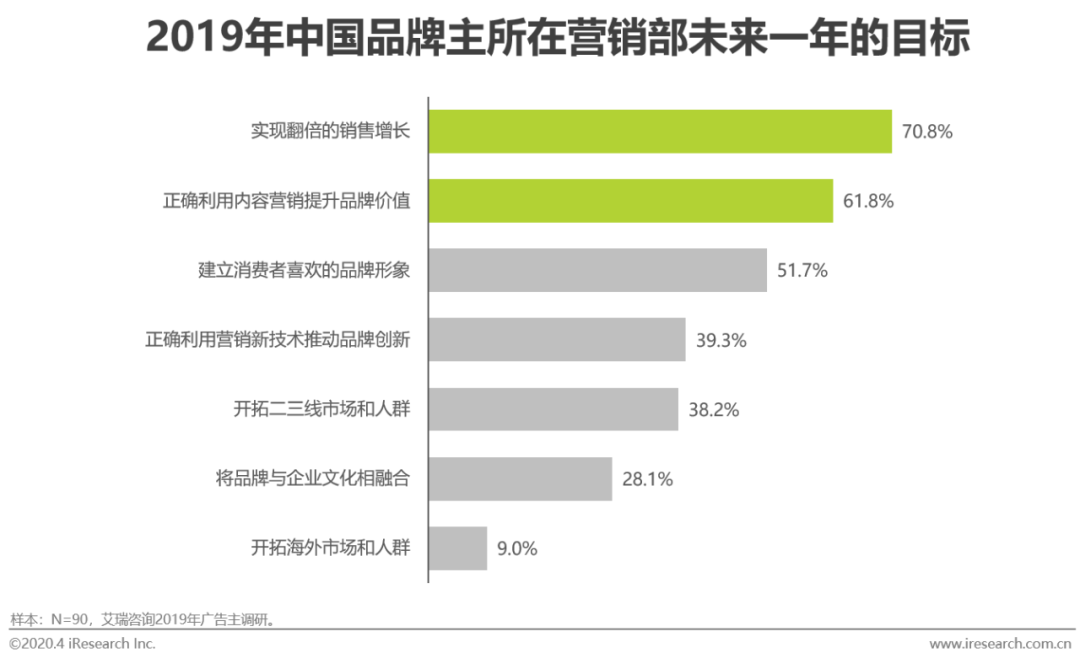

在艾瑞2019年对广告主的调研中,广告主们最关注的营销目标为实现翻倍的销售增长和正确利用内容营销提升品牌价值,品效并重的营销需求愈发强。相较于其他类型媒体平台,电商平台除了拥有相同的媒体属性外,还具有消费属性,使得平台上的营销投放拥有快速转化为实际消费的基础;同时,电商平台的营销类型从搜索、展示为主的局面,逐渐扩展出由图文、短视频、直播构成的信息流、直播广告等多元营销模式,内容化程度不断加深,帮助广告主实现品效合一的营销需求。

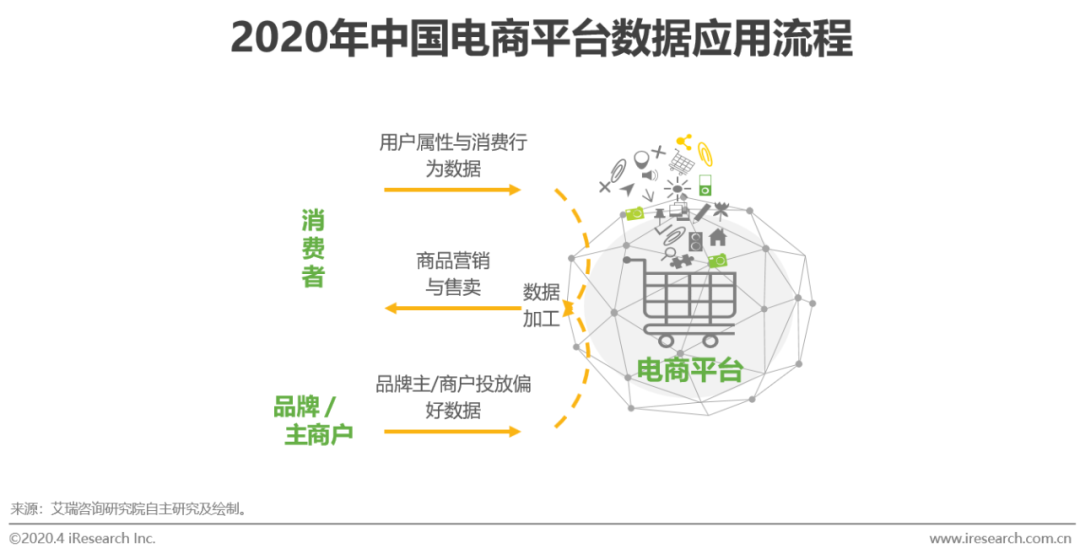

技术端:消费数据的赋能

消费数据与技术的不断丰富与成熟,推动电商营销效果提升

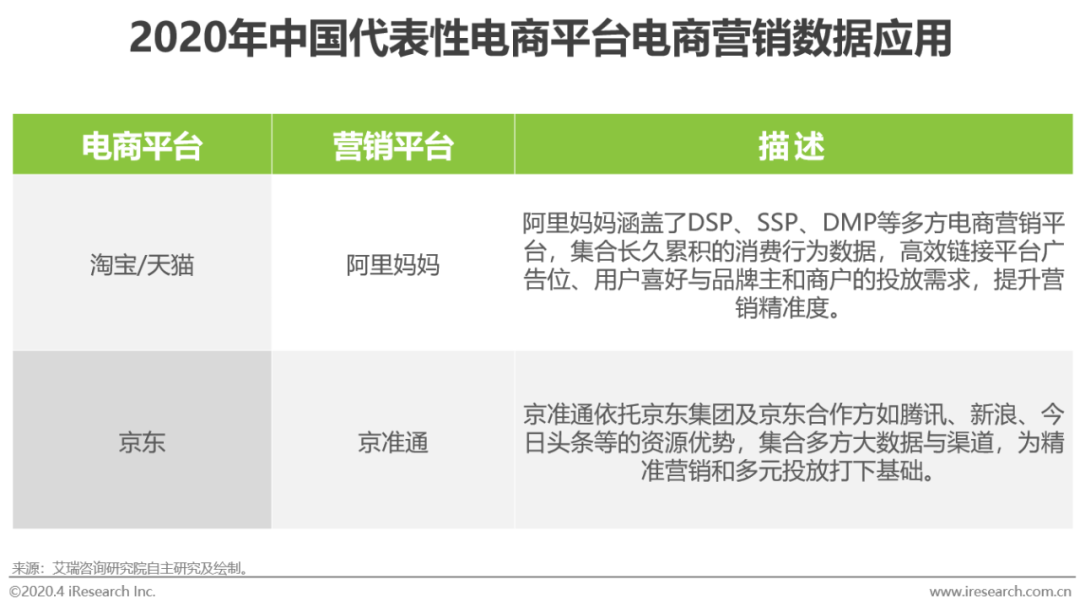

借助其媒体与消费的双重属性,历经多年发展的电商平台已从投放端和销售端累积了足够的品牌主/商户投放偏好数据和用户属性与消费行为数据,为精准营销打下基础。除此以外,以淘宝和京东等为代表的头部电商,在技术端发力,相继建立了阿里妈妈、京准通等能够有效运转数据的辅助品牌主/商户进行营销活动的营销平台。数据与技术的积累和升级,使得电商营销的精准度不断提升,不仅为品牌主/商户提升了投放ROI,还为平台消费者提供着最符合需求和偏好的商品,缩短消费者寻找商品的时间成本,并提升平台使用体验。

中国电商营销产业链运作模式解析

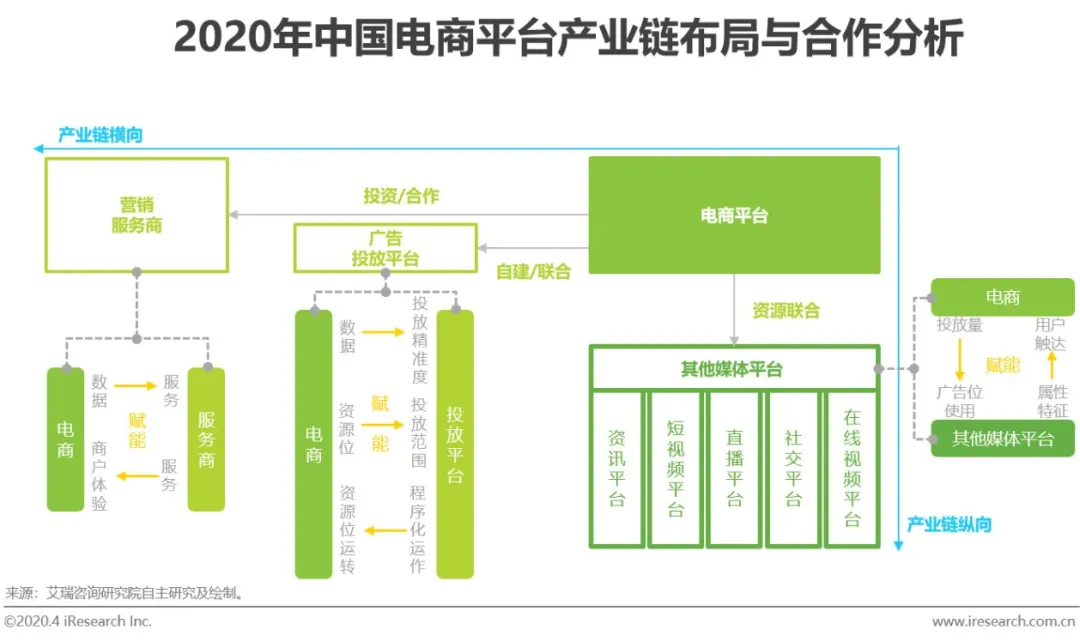

电商营销产业链图谱

电商营销产业链运作分析

品牌主/商户对消费者的触达流程层次多元

广告主代理商、营销服务商、广告投放平台和电商及其他媒体平台在品牌主/商户和消费者之间构建起了最核心的电商营销产业链条部分,品牌主和商户可以通过直接与电商平台建立起联系来实现对消费者的触达,也可以依照自身需求,将营销执行不同程度地外包,选择借助营销链条中的代理商、服务商或投放平台的服务来完成营销投放。同时,电商品牌会与其他媒体平台达成合作,以触达站外流量。在营销投放行为完成后,品牌主和商户将会借助第三方的数据监测公司对营销投放效果进行监测与核实,确认费用与效果的匹配度。

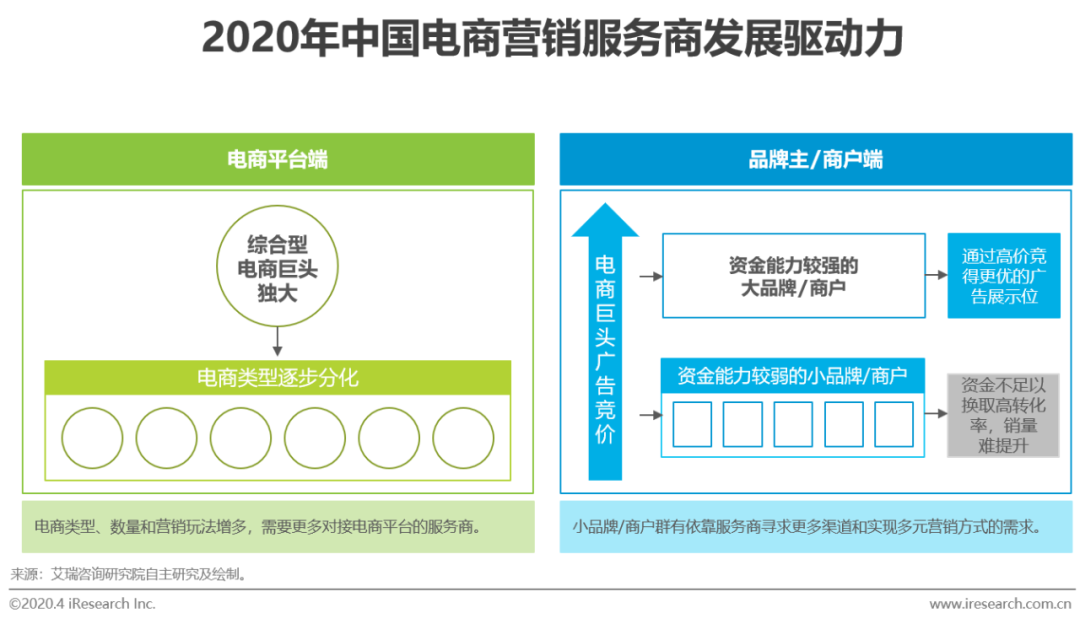

电商营销服务商发展驱动力分析

渠道扩展和广告成本提升从需求端驱动更多服务商的出现

营销服务商是在电商营销活动中连接起电商平台和品牌主/商户的重要枢纽。从电商平台的角度看,电商类型逐步分化、数量不断增多,电商平台上的营销模式也趋于多元,对借助营销服务商来赋能品牌主/商户营销的需求增多。

而从品牌主/商户角度看,随着商户数量的增多,巨头电商平台上的广告竞价成本对于小商户来说愈加难负荷,加上外部渠道的扩展形成了新的商品展示途径,依靠营销服务商来高效对接渠道、实现各类营销投放的需求也在加强。电商平台和品牌主/商户从上下两端同时增大需求,成为电商营销服务商数量增多的驱动力。

电商平台类型发展方向分析

领域细分、流量转变、属性加持等成为电商发展突破口

在电商市场中,长时间维持着以淘宝、京东等传统综合型电商为市场主导的局面,其所提供的商品品类丰富、货源广布,供应链系统成熟且完善,能够在多地区实现本地化仓储和配送,大幅度降低了配送成本和运营成本。为求在持续增长的市场中分一杯羹,竞争者开始以垂直类商品、用户精细化运营、借势独有属性为策,形成商品品类垂直型电商,会员型、社区型等的私域电商,以及内容型、拼团型等的独特属性电商,来获取差异化的竞争优势。不同电商间也在逐渐融合借鉴着其他电商的属性和优势,进一步加强了电商营销的丰富多变性。

电商平台的布局与合作线向产业链延伸

电商平台不断加深与产业链角色方的相互赋能

电商平台作为电商营销产业链的核心,依靠与多个角色方的紧密合作拉动产业链的有效运转,而随着电商营销产业链运作的成熟,电商平台也开始由内而外向产业链其他角色方延伸布局。

从产业链纵向来看,电商平台和其他媒体平台的资源联合度愈发深且广,电商平台的高用户交易活跃度和投放量有效拉动合作平台上的广告位使用效率,而合作平台也为电商提供站外流量触达点,为电商全域营销的实现带来更多可能。

从产业链横向来看,电商平台逐步开始自建或联合外部投放平台,提高自身资源位的运转效率;同时,电商平台还会选择投资或更多地与营销服务商合作,以提升平台商户和品牌主的服务体验,同时也用数据和资源位资源反向赋能合作服务商的服务能力。

电商平台类型与营销布局深度

数据、内容和技术的布局程度决定电商平台营销体系深度

不同类型平台在构建电商体系的初期,大多以平台属性为方向来发力,分别在消费行为数据、内容等方面得到积累,辅助其营销体系的建设,但在达成数据、内容和技术三者完整布局前,平台的营销建设都仍有上升空间。本身属性就是电商的交易型平台从供给端发力,使商品交易链条搭建成型,对消费行为相关数据的积累渐多;

以内容型为主的其他平台在构建电商体系的过程中则将原有属性作为发力点,例如以社区内容分享、视频内容传播为主要商品推广方式,其在内容化触达消费者方面的经验更为丰富。而已经步入成熟发展期的电商平台,对消费行为数据、内容模式以及将数据和内容更加精准推送至消费者技术上的建设都更完整,使得其发展重点从商品和内容打造转移到了捕捉消费者需求的深化营销体系上。

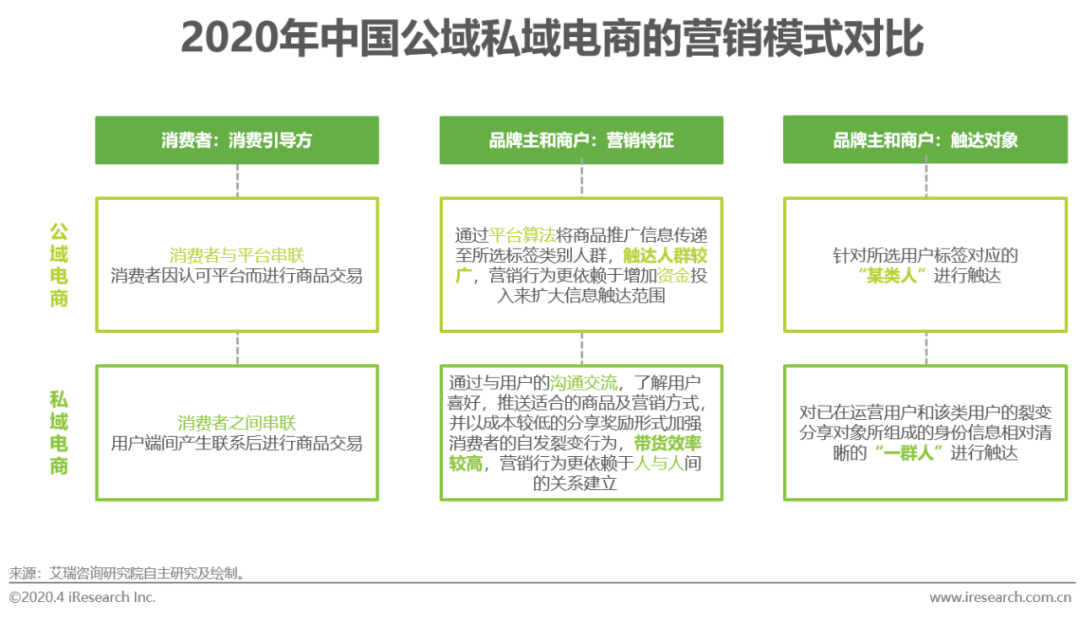

私域电商的精细化营销转变

对私域流量进行精细化营销成为流量竞争白热化中的新出路

随着公域流量的竞争来到白热化阶段,流量价格不断攀升,“价高者得”使得同一平台上大部分的商品类目中都是资本充足的大品牌获得更高的曝光和更多的销量。中小品牌与商户急需寻找出路,以更低的营销推广价格获取到用户流量与购买转化,于是私域电商这样精细化用户流量获取与运营的平台出现,将依赖于资金投入的、圈定公域流量中“某类人”的广泛触达营销方式,转变为更为依赖人与人间关联和传播的、根据较为了解的“一群人”的喜好和需求来精细营销的方式。

中国电商营销规模及营销模式分析

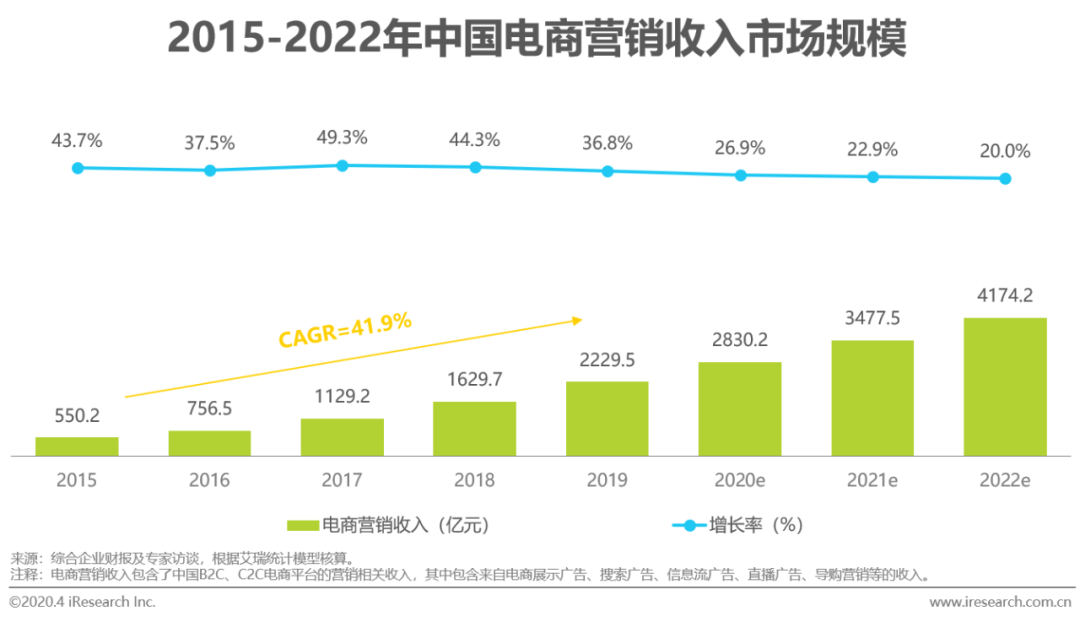

中国电商营销市场规模

头部玩家拉动市场规模持续增长,市场前景可观

电商营销市场头部集中度高,常年维持着以阿里巴巴为市场规模贡献主力、京东随其后领跑余下市场的格局,市场规模的增长和波动也较集中地受到头部企业经营情况和对营销体系布局方向的影响。阿里巴巴的快速成长与发展带动着我国电商营销市场规模迅速扩大,2015年起以41.9%的年复合增长率快速增长,并于2019年达到2229.5亿元的规模。2017年,拼团、私域等依赖社交关系的电商类型兴起,经过一年的大浪淘沙,拼多多突出重围,并不断完善营销体系,营销收入突破百亿级,其对电商营销市场的影响力也从2018年起开始逐步放大。随着拼团等新型电商的市场份额逐步被头部压缩,市场又将逐步回归于主要依托成熟头部企业带动发展的局面,预计规模的增长态势将会放缓、波动率减弱。

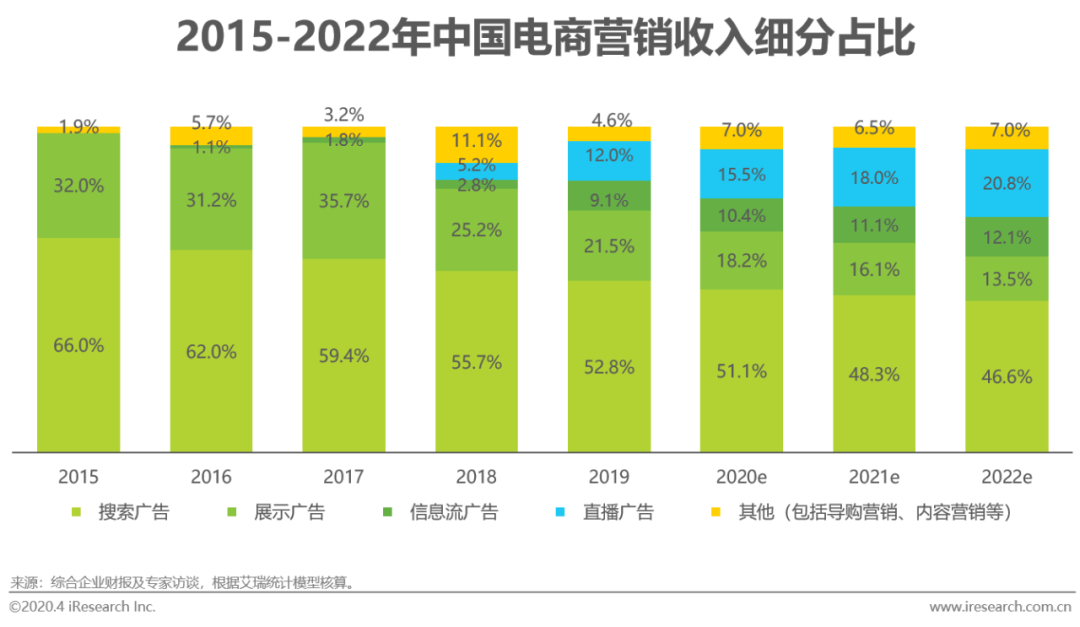

中国电商营销细分类型及规模

随着电商平台内容化的提升,直播广告规模占比日益扩大

因适配于电商平台“搜索-点击选择-购买”链条的天然属性,搜索广告在电商营销细分构成中占比最大,2015-2019年间维持着50-70%的份额贡献度,展示广告以30%左右的占比紧随其后。2018年起,电商平台的信息流广告得到进一步发展,直播广告出现并迅速实现市场份额增长,展示广告受到较大冲击,占比被大幅压缩,而搜索广告因ROI较高更为刚需,受到的影响较小。未来,随着各个电商平台内容布局的加强与直播广告带货效果的凸显,内容社区信息流广告和直播广告持续蚕食电商营销市场份额的态势预计还将持续。

电商导购营销模式解析

延伸至外部渠道,增强商品推广信息的触达点

电商导购营销的交易模式为成交后扣费,成交前的展示和点击均为免费,且佣金设置比例灵活,最大化地将品牌和商户的营销投入转化提升。再加上导购信息推广操作便捷,为品牌和商户减轻了操作难度与时间成本。与搜索、展示等其余依托站内流量的电商广告的不同之处在于,任何个人和外部平台均可对商品推广信息进行转发与扩散,很好地利用了外部渠道、捕捉了外网流量。

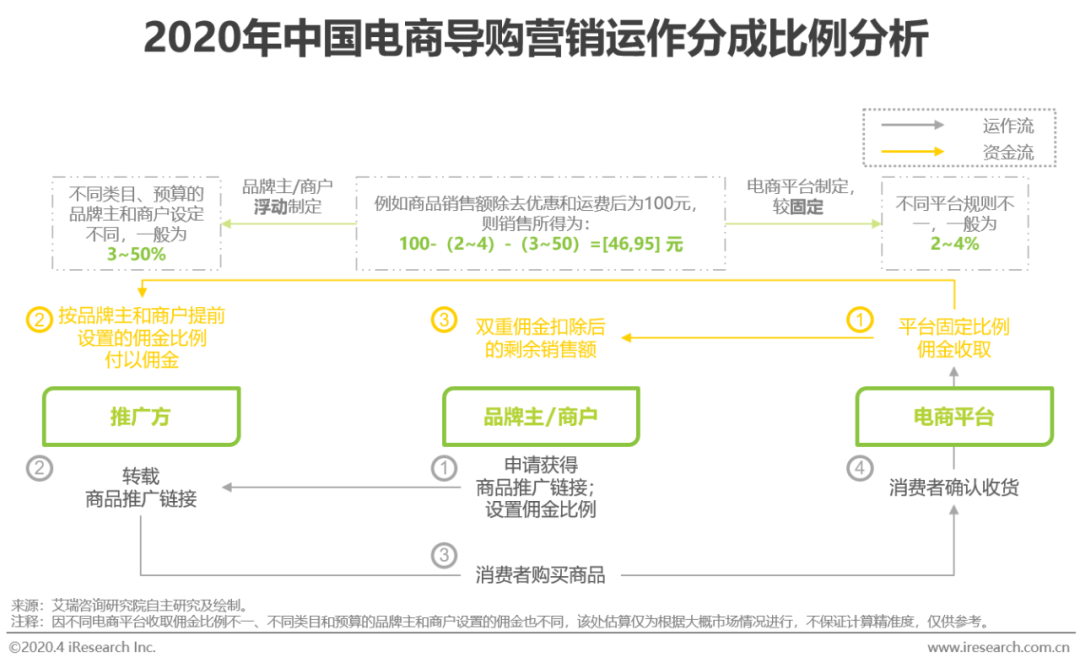

电商导购营销运作分成比例

推广方由品牌主/商户制定浮动抽佣比例,电商固定抽佣

因在消费者购买消费并确认收货后才扣除佣金作为投放成本支出,导购营销的投放回报被完美保障。具体到收取佣金的对象,推广方和品牌主/商户卖出商品所在电商平台都会因导购营销方式达成的交易而获得佣金,其中,电商平台的佣金抽成比例相对较低且对于不同商品收取的佣金比例相对固定;而对于个人或平台推广方而言,则依照品牌主/商户自行制定的抽成比例获得佣金;品牌主和商户最终获得电商平台扣除两方佣金后的销售所得。

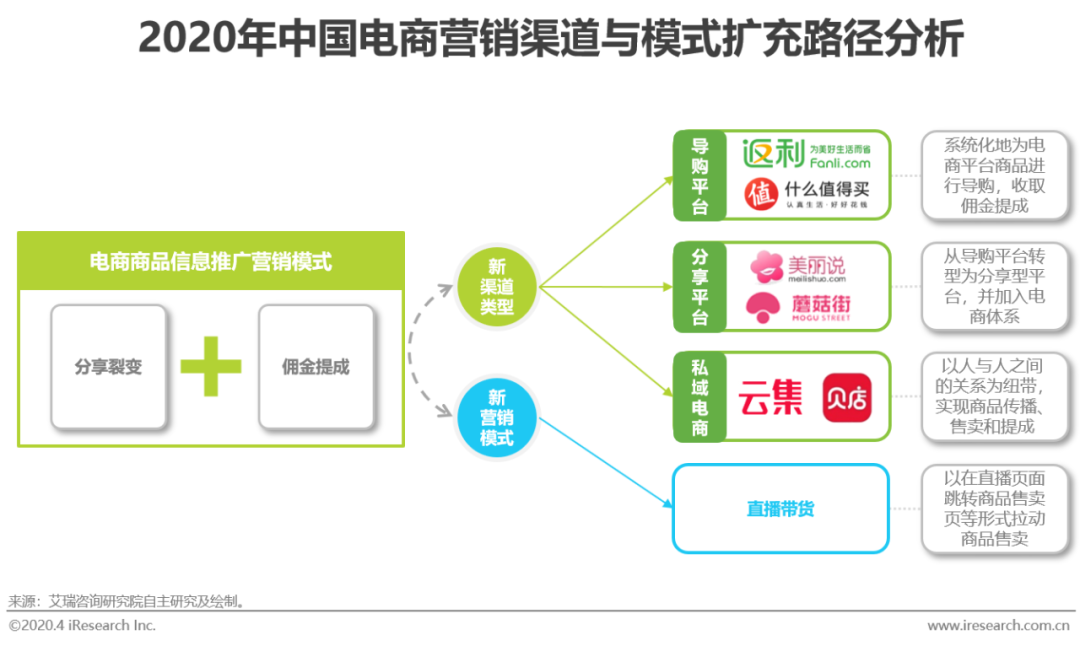

导购营销对电商营销渠道与模式的扩充

电商导购营销的分享裂变模式为产业链催生出新渠道与模式

电商商品信息推广的营销模式灵活多变,依据信息推广方的特征而有不同发展,为电商营销产业链不断注入新活力。因为该种营销模式可以通过分享裂变为第三方带来佣金收入,使得流量货币化,从而向外催生出了多种衍生平台和类似模式平台,为电商营销的产业链扩展出新的渠道,例如导购平台、分享平台/电商、私域电商等。并且,近两年火热的直播带货销售模式也同样依照了“裂变+佣金”的思路来形成体系,为电商营销打开新模式。

电商直播广告模式解析

借助直播者的粉丝效应和专业度,促使消费者快速“拔草”

依托电商直播频道而形成的电商直播广告,其最主流的形式有两种:一是品牌主和商户与人气KOL合作直播,利用KOL的粉丝效应促进商品销量的提升;二是品牌主和商户员工作为品牌专家上阵宣传,主打对产品的了解深度和专业度,通过加强消费者对商品推广信息的信任来拉动产品销售。

一般在开展电商直播广告时,品牌主和商家都会为直播中的商品提供限时优惠,并在直播界面上设置商品跳转链接,激发消费者的购买欲并缩减“种草”到“拔草”间的时间,在直播期间高效提升产品销售量。

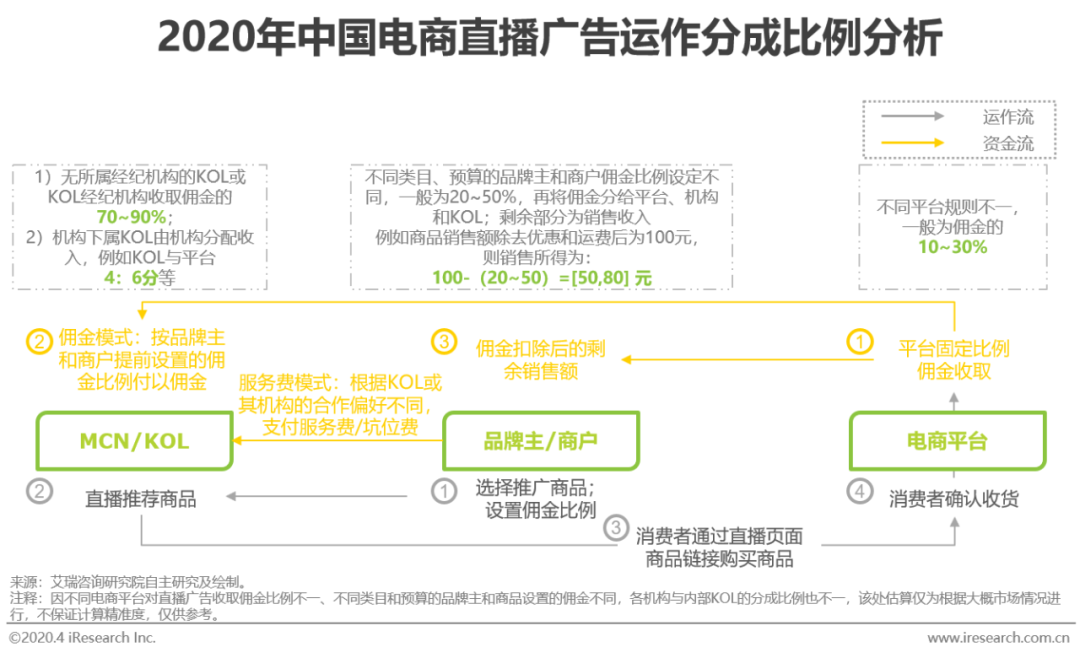

电商直播广告运作分成比例

直播广告实现对导购营销的互动升级,直播者收费模式更多

电商直播广告的运作和收费模式与电商导购营销基本类似,只是相对于简单直接的导购方合作模式,直播方的合作和收费模式稍显复杂。

从合作收费模式来看,开展直播广告的品牌主和商户可以与KOL以纯CPS佣金、纯服务费或佣金加服务费的模式进行合作;电商平台和导购方一起按比例分给定的佣金,而非电商额外收固定比例的佣金。

从分成模式看,若KOL无所属经纪机构代理,则直接获得服务费或/和佣金;若KOL有经纪机构代理,则按内部标准再次对直播带货所得进行分成。

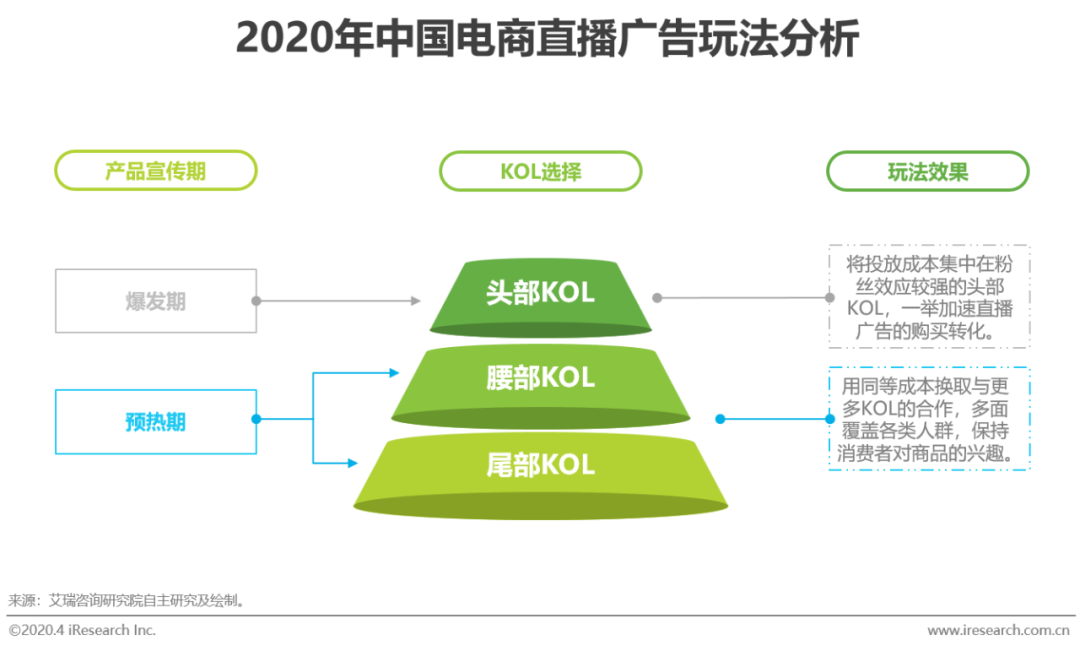

电商直播广告玩法

各类KOL组合营销,曝光度与真实度相互配合完成销量转化

电商直播广告的组成核心除了商品定制化直播内容设计外,就是对直播者的选择,尤其是对不同粉丝量和影响力KOL的选择。腰部和尾部KOL粉丝量相对头部来说较少,对消费者的触达更为聚焦和集中,但这也增加了该类KOL与消费者间的沟通,使KOL形象更为真实。在产品预热期间,扩大与腰尾部KOL的合作能够更为细致地触达更多消费者,保持消费者对商品的兴趣。而头部KOL粉丝基础扎实、影响力大、消费者覆盖面广,在产品爆发期更能够一举将产品优惠和宣传信息推广给更多消费者,集中提升商品销量。

中国电商营销未来发展趋势及策略

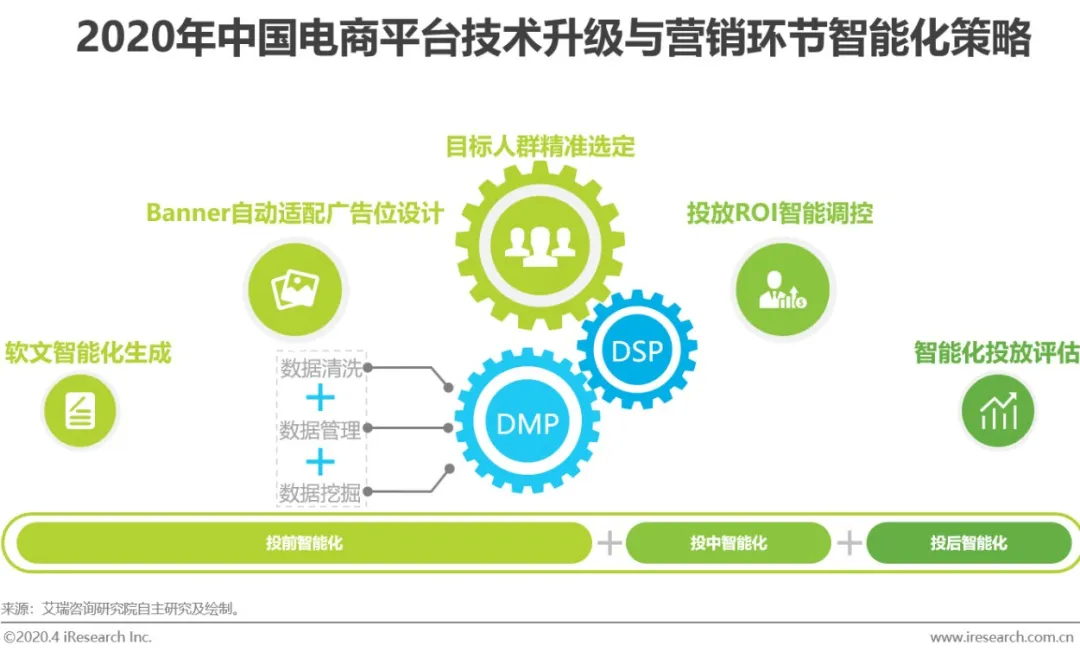

智能化策略:投放链条逐级升级

中小电商从投前开始升级,头部电商逐步为投中投后升级

从技术和数据应用的深度和难度来看,最耗费人力却又有模式可循、技术门槛较低的对应电商内容分享板块输出的软文撰写、适配电商平台各个广告位的Banner设计等投前环节可以在电商平台和服务商技术升级与应用的初期就得到智能化改革,而随着电商平台数据的大量积累,电商平台等拥有相关优势的角色方可以进一步建设DMP、DSP等平台,促进用户标签进一步精细化,相似用户链接也将更准确,帮助商户和品牌高效实现对目标用户的精准投放,例如淘宝等头部电商已基本完成投前升级建设。而对于商户和品牌主更为关心的投放期间根据ROI目标即时调整投放策略、投放后精细准确评估投放效果等环节也将是未来电商营销产业链技术升级后期着重发力建设的方向。

全域化策略:平台联盟实现全域触达

通过广告联盟实现数据整合与全域触达

将各类平台系统化地联合在一起的电商广告联盟,能够高效、全面地为品牌主与商户实现“破界触达”,也是未来各电商平台为实现全域化而发展建设的方向。对于如阿里、京东等已经建立了电商广告联盟的头部电商来说,未来可以进一步扩展合作平台类型、加强消费者在各个平台上留存行为数据的融合以使消费者画像更为立体、提升电商营销模式和各类平台属性的适配度等。对于腰、尾部的电商来说,在电商营销体系进一步发展前,可以暂时跳过自建广告联盟的环节,加入如百度、腾讯等其他非电商主导的广告联盟,以帮助品牌主和商户找寻更多的消费者触达点,提升平台商品的销售额。

内容化策略:内容建设与MCN联合

自建内容生态,为软广提供展示渠道、增加用户粘性

预期在未来的发展中,为跟从内容化趋势,电商平台将进一步强化自身内容板块的建设,通过分享社区、短视频、直播、资讯等内容模式,更牢固地绑定消费者。在内容传播流程中,因具有粉丝效应的KOL占据重要地位,电商平台和MCN机构的合作关系进而可随内容化建设的加深而逐步强化,从单纯为了品牌主和商户的需求而借助MCN的服务、到进一步投资或与MCN达成战略性合作、再到自建MCN,将MCN的运作内化,最大化提升为品牌主和商户定制化产出营销内容的效率。

(编辑:文文)