本文来自 微信公众号“广发香港”。

核心观点

集团为美国零售类地产龙头

于上世纪 60年代成立并于 1993年上市,西蒙地产集团(SPG.US)逐渐发展为全美最大的商场类 REITS,总部位于美国印第安纳波利斯,为西蒙家族所创立。截至 2019 年底,集团在全美拥有、发展或管理 204 处物业,包括 106 个 Mall、69个 Premium Outlets、14个 Mills、4个社区零售中心和其他 11个零售物业,总面积为 2.41亿平方英尺。此外集团在亚洲、欧洲和加拿大还拥有 29 个高档奥特莱斯和设计师专卖店。集团还拥有巴黎房地产公司 Klepierre 22%的股份,该公司在欧洲 15个国家拥有购物中心。同时集团是 S&P 500指数的成分股。

集团拥有良好且经过危机考验的过往业绩表现

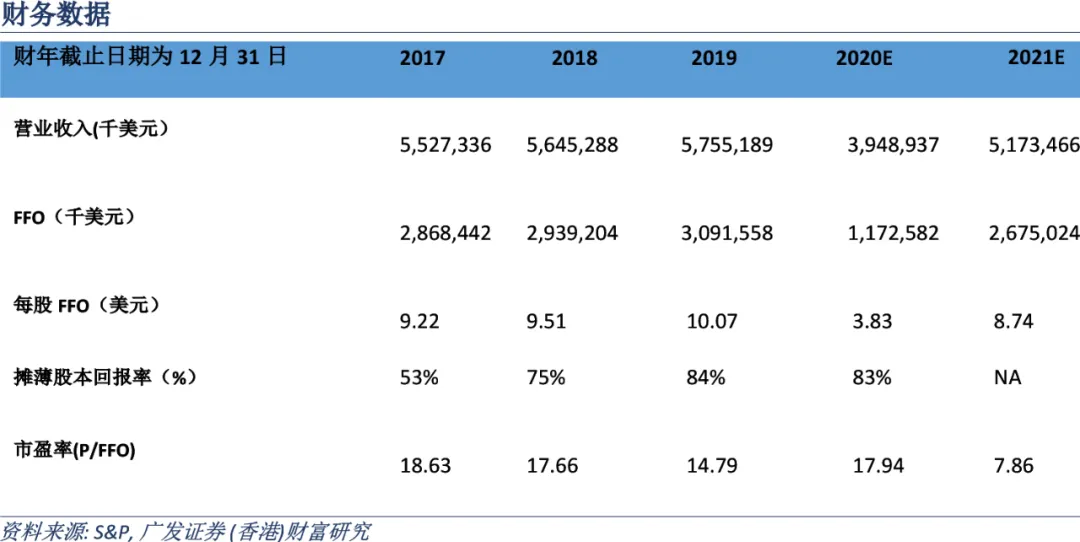

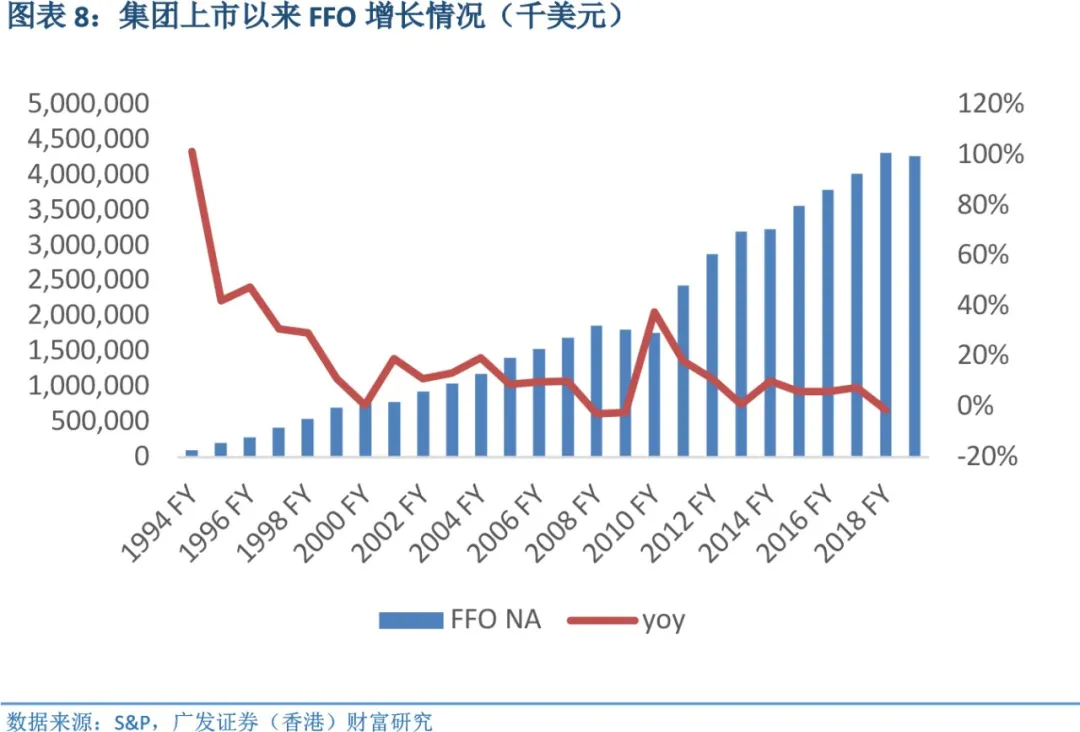

自 1993年上市以来,集团展现出了良好的业绩表现。营收从 1993年的 4.4亿美元增至 2019年的52.4亿美元,CAGR达24.4%。FFO增长情况同样优秀,1994年FFO仅为1.0亿美元,2019年增长至 42.7亿美元,CAGR达 15.6%。

值得注意的是,集团成功克服了 1993 年以来的两次严重经济危机。虽然过往历史不代表未来集团一定会继续化解危机,但至少为投资者提供了集团抗风险能力较强的有力证据。

集团大概率将度过本次由于公共卫生事件导致的经济和行业危机

公共卫生事件在美国的爆发使得线下零售业步入寒冬,同时零售类地产也陷入困境。我们认为行业洗牌在所难免,但相信集团大概率能够度过这次难关。集团的财务状况仍然健康。上市以来 EBITDA 利息覆盖倍数总体呈上升态势,2019 年达到 5.7x 的历史高峰,今年上半年有所下降,但维持在 4.7x 的较高水平,偿债能力有保障。流动性方面,集团债务到期期限较为平滑,2020-2021年到期债务分别为22.4亿美元和26.5亿美元,而截至今年6月30日,集团拥有 49亿美元信用资源可以动用,足以覆盖今明两年内的债务偿付需求。

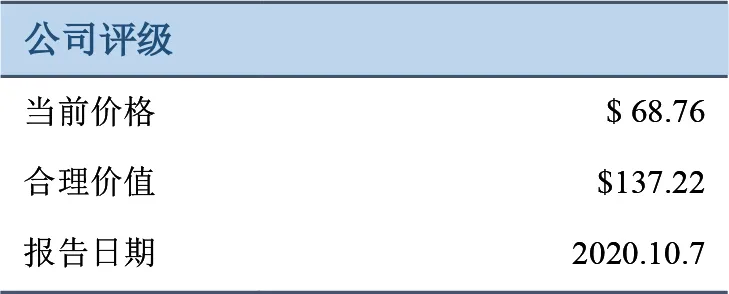

目前股价估值极具吸引力

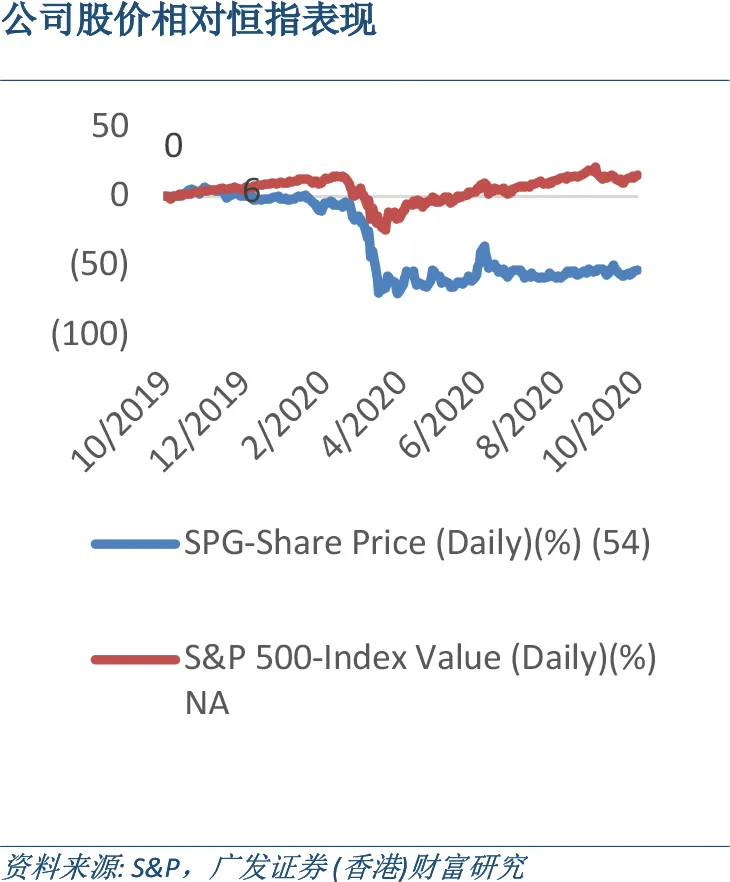

集团目前股价经过大幅下跌后估值创出2007年以来新低。P/FFO(LTM)在二季度跌至6.27,低于 2008 年金融危机时创下的水平;目前股息率 7.6%,也高于 2008 年金融危机时的6.8%。我们认为目前的股价充分反映了未来的不确定性,安全边际较高。

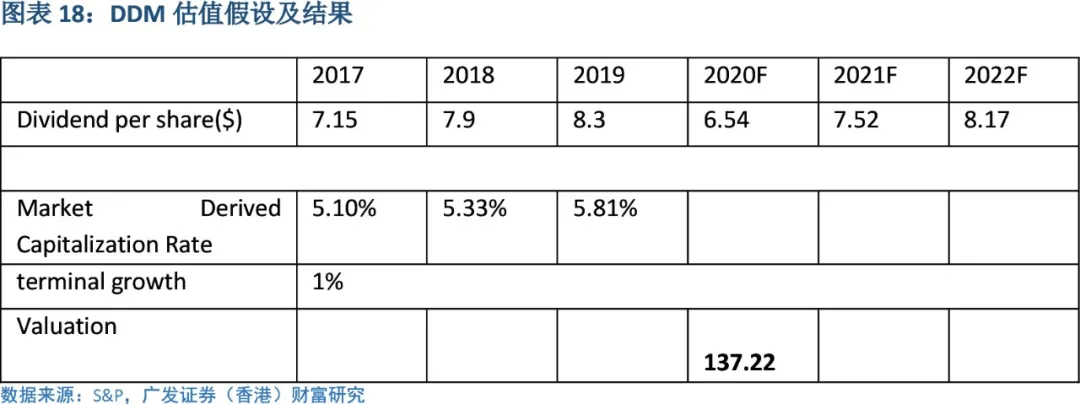

估值方面,我们使用对于 REITS 较为主流的 DDM 模型。基于 5.4%的 cap rate(2017-2019市场隐含 cap rate 的平均值)和 1%的永续增长率,我们得出合理股价为$137.22,给予买入评级。

公司介绍

于上世纪 60年代成立并于 1993年上市,西蒙地产集团(Simon Property Group, Inc.)逐渐发展为全美最大的商场类 REITS,总部位于美国印第安纳波利斯,为西蒙家族所创立。截至 2019 年底,集团在全美拥有、发展或管理204处物业,包括106个Mall、69个Premium Outlets、14个Mills、4 个社区零售中心和其他 11 个零售物业,总面积为 2.41 亿平方英尺。此外集团在亚洲、欧洲和加拿大还拥有 29 个高档奥特莱斯和设计师专卖店。集团还拥有巴黎房地产公司 Klepierre 22%的股份,该公司在欧洲 15个国家拥有购物中心。 同时集团是 S&P 500指数的成分股。

集团目前主要有三条业务线:Mall、Premium Outlets和 Mill。Mall面积在几十万平方英尺到几百万平方英尺不等,主打时尚产品市场,一般以一家大型百货作为锚定店引流。Premium Outlets面积平均约为五十万平方英尺,一般为开放式商业街,基本业态为高档箱包、香水等奢侈品店。Mill系列为大型商超,面积大多在一百万平方英尺以上,覆盖服饰、餐饮、影院等综合业态。

投资要点

购物中心将消亡的市场观点难以成立

随着美国电商渗透率的上升,加上公共卫生事件的影响,多个大型百货商如 Sears、JCPenney 等倒闭,美国零售业景气度重挫。有不少市场观点判断,未来购物中心将不复存在。我们并不认同该种观点。相反,由于以下几个原因,我们认为对于购物中心的需求仍在长期存在。

首先,有的商品和服务无法被线上替代。这包含高价值或需要实物体验才能做出购买的商品,如奢侈品。服务方面,餐饮、健康、娱乐等需求只能在线下进行。其次,购物中心的核心是依靠位置和物业质量通过给顾客带来体验和便利,从而为商户带来流量。而优质的购物中心以便利的通达性和良好的设计可以给顾客带来更佳且无法被线上替代的消费体验,从而带来更加稳定的流量。我们难以想象未来消费者将完全在屏幕前完成所有的消费选择,因为线下体验是消费中不可或缺的环节。

最后,线上线下融合方兴未艾。由于为了解决物流最后一英里的难题,以及线上红利的逐渐消失,而购物中心拥有成熟的交通、基础设施以及临近人口密集区的特性,因此成为了电商与传统购物中心合作的聚焦点。 近期电商巨头亚马逊开始与传统线下购物中心运营商合作商谈,前者有意将后者的部分零售空间转换为电商的物流和配送中心。这说明,传统购物中心未来更有可能不是被电商所颠覆,而是被整合从而继续发挥作用。

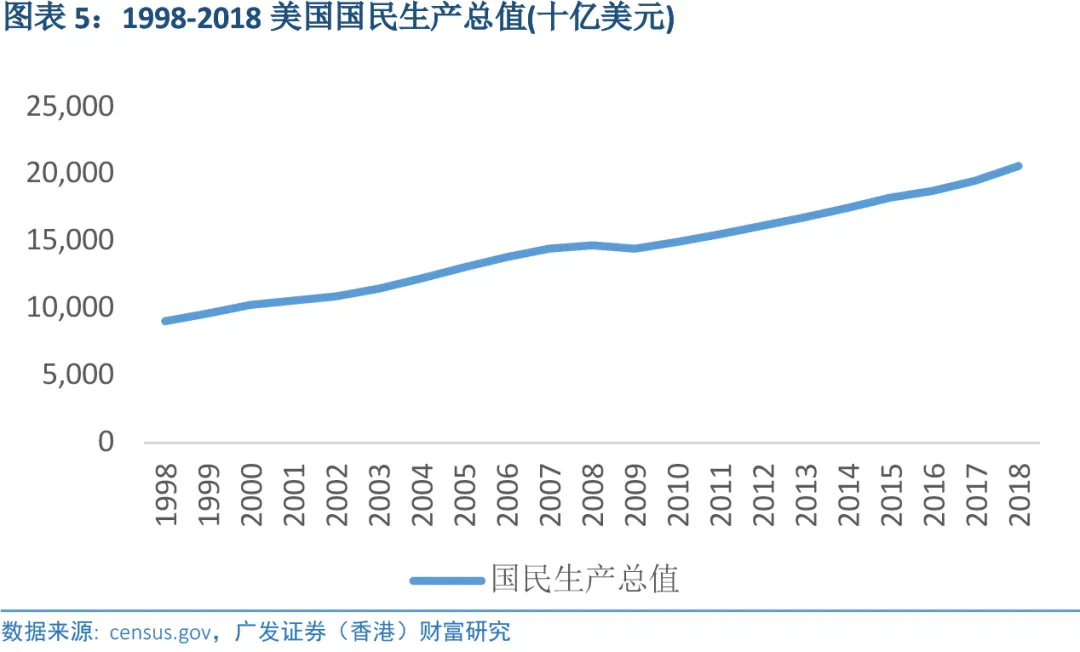

美国家庭收入增长较为稳健

2009 年金融危机结束后,美国国民生产总值保持持续增长,且增长率有所上升。随着经济的复苏,美国平均家庭收入也在 2011 年起连续实现正增长,且增长率呈上升趋势。稳健的家庭收入是支持消费增长的引擎。

集团拥有良好且经过危机考验的过往业绩表现

自 1993年上市以来,集团展现出了良好的业绩表现。营收从 1993年的 4.4亿美元增至 2019年的52.4亿美元,CAGR达 24.4%。FFO增长情况同样优秀,1994年 FFO仅为 1.0亿美元,2019年增长至 42.7亿美元,CAGR达 15.6%。

值得注意的是,集团在经济危机时的表现。1993 年以来美国共发生过两次重大的经济危机(不含目前的公共卫生事件导致的危机)。第一次是 2001年至 2004年科技行业泡沫破裂导致的经济衰退,失业率的上升带来对商业地产的重大挑战,然而集团期间业绩没有出现下降,FFO 反而从 7.9 亿美元增长至11.8亿美元。第二次是2008年开始的金融海啸,其中2008年至2011年经济最为困难。然而,集团保持了相当的韧性,FFO仅从2008年的18.6亿美元小幅降至2010年的17.7亿美元,跌幅为 5%,在 2011 年便激增至 24.4 亿美元,刷新历史新高。虽然过往历史不代表未来集团一定会继续化解危机,但至少为投资者提供了集团抗风险能力较强的有力证据。

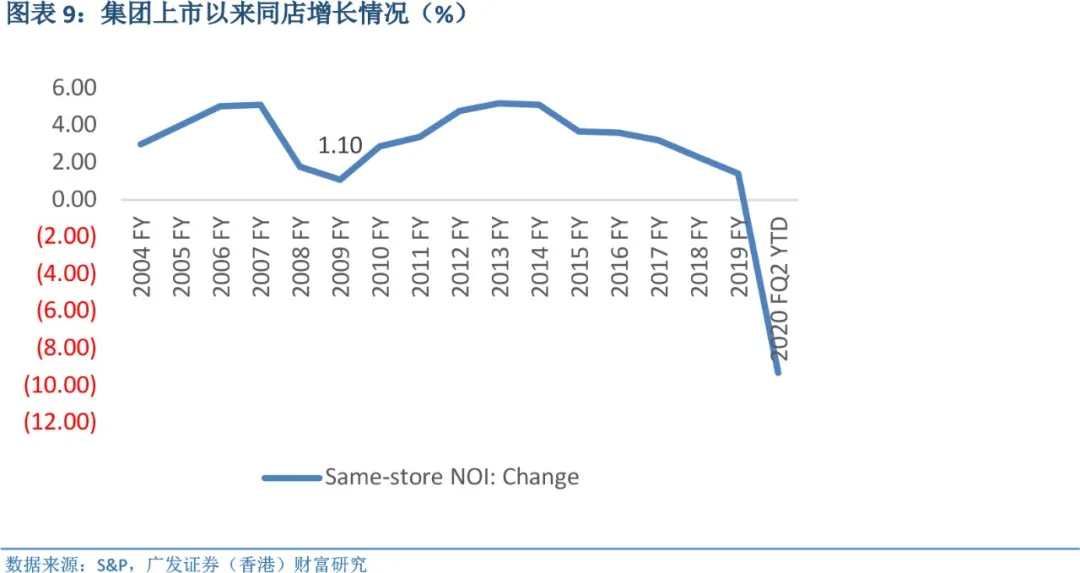

集团良好的业绩增长来源于对于内生和外延式增长的把握,以及较为谨慎的风控策略。内生增长依靠对于现有物业的不断改进和商户组合的持续优化,使得单位面积租金在大多时期保持健康的增长。2004-2019

年,集团同店增长率平均达 3.5%。外延增长方面,在维持健康的财务状况的同时(2015 年以来 EBITDA 利息覆盖倍数一直高于

4),集团善于利用并购策略完成规模增长,成为最成功的行业整合者。

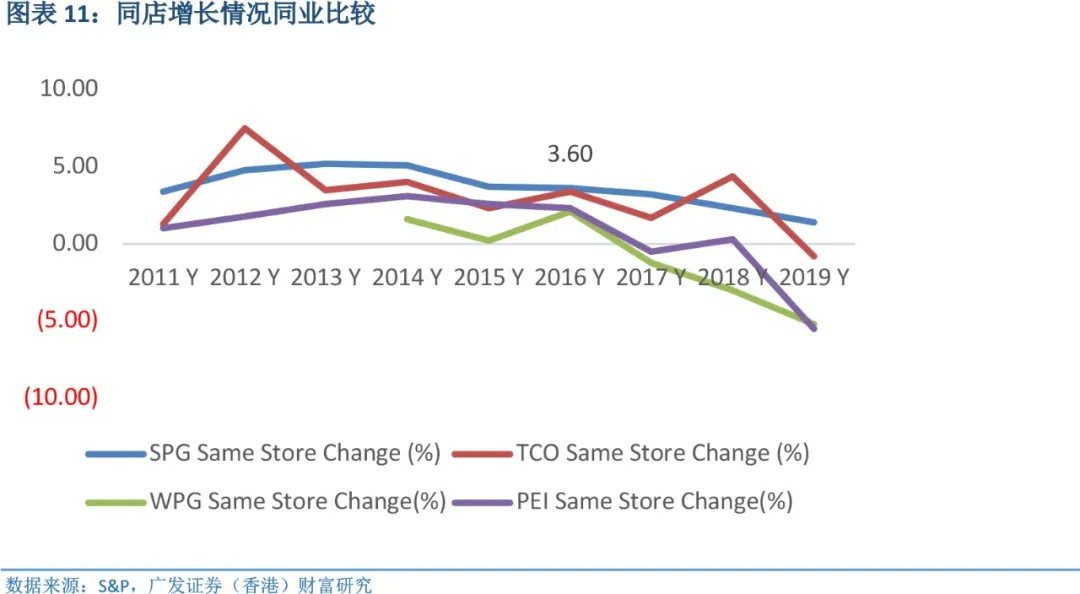

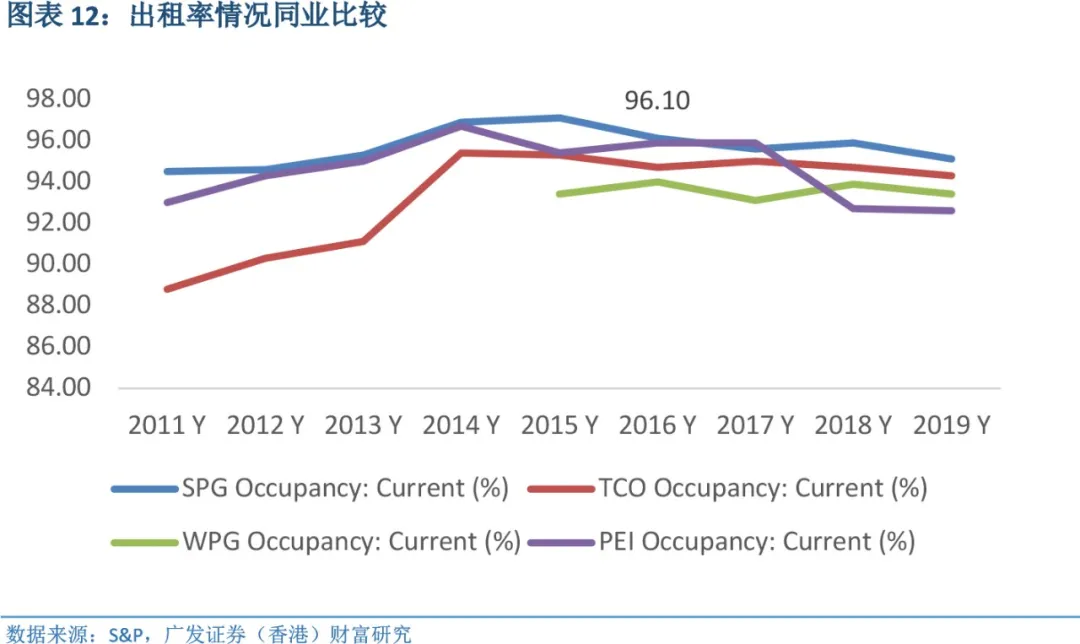

集团出色的物业质量和管理能力可以通过同业比较佐证。我们选取美国 mall 类的可比标的 TCO、WPG 和 PEI 作为参照。2011-2019 年,集团同店增长在大多数年份领先同行,年平均增长率达3.6%,而 TCO、WPG 和 PEI 分别仅为 3.0%、-0.9%和 0.9%。出租率方面,集团同期平均出租率达 95.7%,高于其余三家均值 1.8 pct。出色的内功是集团成功进行行业整合的基础。

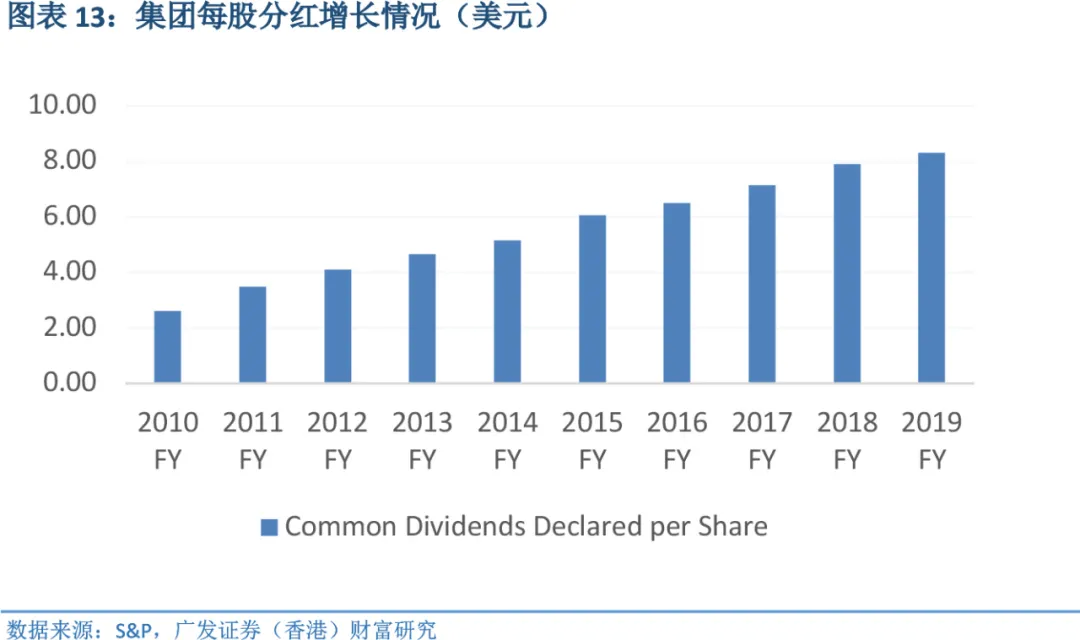

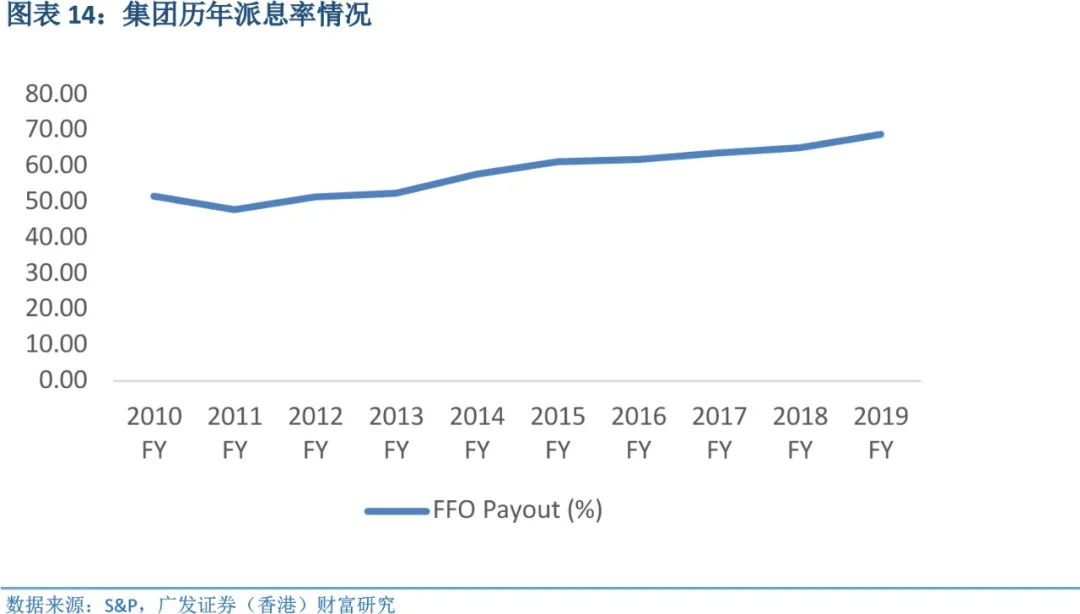

出色的业绩最终也带来了良好的长期投资回报。集团每股分红从 2010 年的 2.6 美元增长至 2019年的 8.3 美元,CAGR 达 12.3%。投资者若以 2010 年初的股价 70 美元买入并一直持有,那么2019 年一年的派息便提供了相当于 11.9%的股息回报率。此外 2010-2019 年集团派息率平均为58.3%,没有出现透支型的分红,在派息的充足性和可持续性上保持了平衡。

集团大概率将度过本次由于公共卫生事件导致的经济和行业危机

公共卫生事件在美国的爆发使得线下零售业步入寒冬,同时零售类地产也陷入困境。我们认为行业洗牌在所难免,但相信集团大概率能够度过这次难关--集团的财务状况仍然健康。上市以来EBITDA 利息覆盖倍数总体呈上升态势,2019 年达到 5.7x 的历史高峰,今年上半年有所下降,但维持在 4.7x 的较高水平,偿债能力有保障。流动性方面,集团债务到期期限较为平滑,2020-2021 年到期债务分别为 22.4 亿美元和 26.5 亿美元,而截至今年 6 月 30 日,集团拥有 49 亿美元信用资源可以动用,足以覆盖今明两年内的债务偿付需求。

目前股价估值极具吸引力

集团目前股价经过大幅下跌后估值创出 2007年以来新低。P/FFO(LTM)在二季度跌至 6.27,低于2008 年金融危机时创下的水平;目前股息率达 7.6%,也高于 2008 年金融危机时的 6.8%。我们认为目前的股价充分反映了未来的不确定性,安全边际较高。

盈利预测与估值

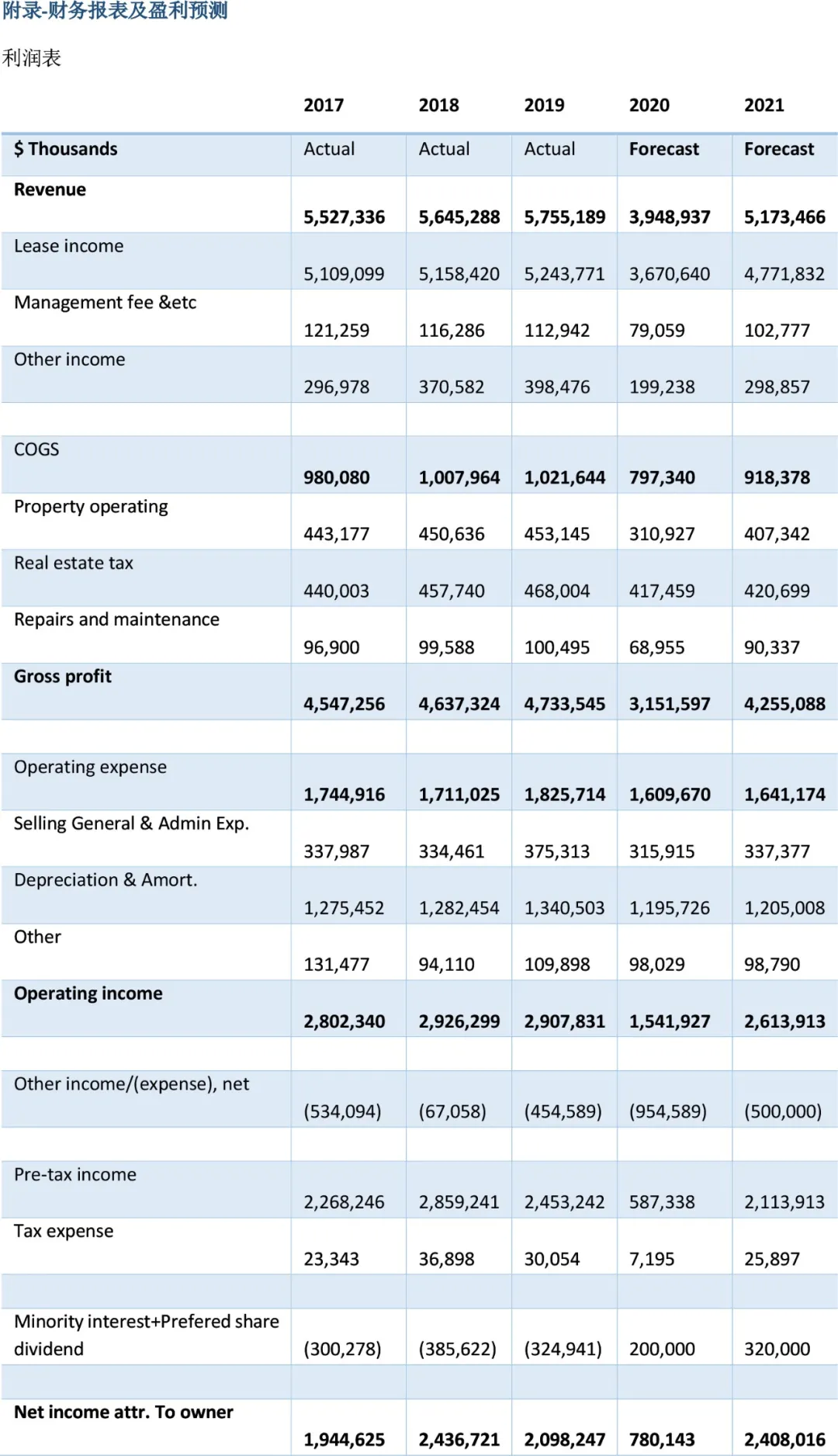

展望未来,我们预计2020年会是集团最为困难的一年,而 2021年将迎来回暖。我们预计集团营收将在 2020 年和 2021 年分别增长-31.4%和 31.0%。具体而言,基于公共卫生事件的逐渐缓解(尽管曲折反复),我们认为 20q2 会是业绩最低点(管理层业绩会透露二季度共损失了 10,500 个营业日),而 20q3和 20q4将会逐季改善。而在 2021年集团将另外借助并购加速恢复增长。

估值方面,我们使用对于 REITS 较为主流的 DDM 模型。基于 5.4%的 cap rate(2017-2019 市场隐含 cap rate的平均值)和 1%的永续增长率,我们得出合理股价为$137.22,给予买入评级。

风险提示

随着消费者越来越倾向于选择方便快捷的网上购物模式,电商给实体零售业持续带来压力。若除去汽车,汽油,杂货和建材等在传统商场难以买到的零售产品后,电商销售额占零售销售额的比例将达到 20%以上。这也直接导致了美国从 2010 年起,大量实体零售店开始大量关闭门店的“传统零售末日”。

公共卫生事件控制如果失控将会对美国实体零售业造成重大影响。

与 TCO的诉讼纠纷存在不确定性,可能会给集团带来损失。

(编辑:马火敏)