作者 | 大Q

来源 | 格隆汇新股

数据支持 | 勾股大数据

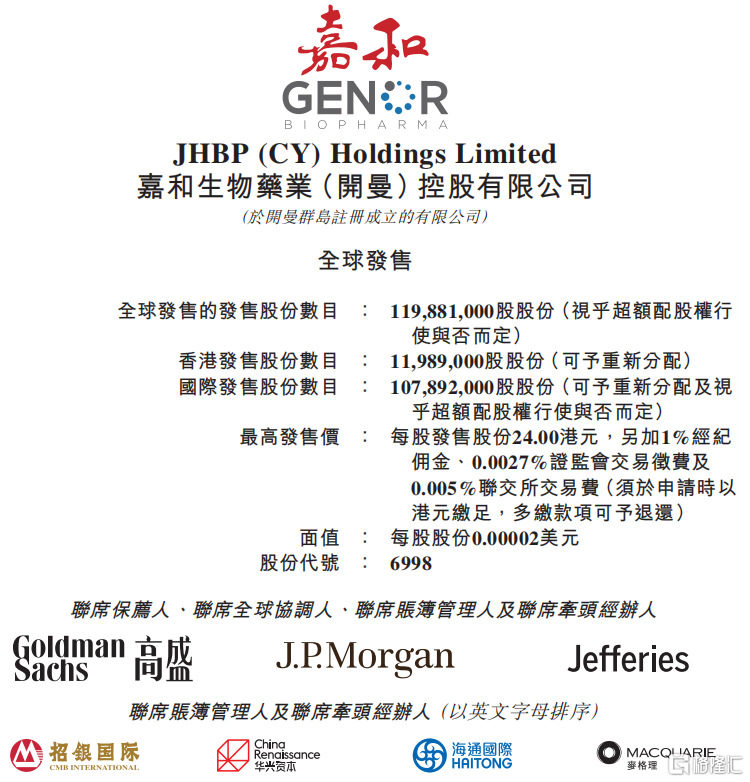

高瓴资本这几年投资生物科技公司可谓是弹无虚发。高瓴作为最大股东的生物科技公司嘉和生物,将于今天下午开启暗盘,并于明日上市。

除了高瓴资本,在一级市场融资中,嘉和生物获得了新加坡主权基金淡马锡和海通证券子公司的投资。其基石投资者同样耀眼,除了股东高瓴资本和淡马锡在列,另还有泰格医药、中国平安、云锋金融等数十家知名机构。

招股期间,嘉和生物公开发售获得超1200倍认购,机构超额认购60倍,是当之无愧的超购王,火爆程度可见一斑。嘉和生物上市后热度能否延续?

闪闪发光的基本面

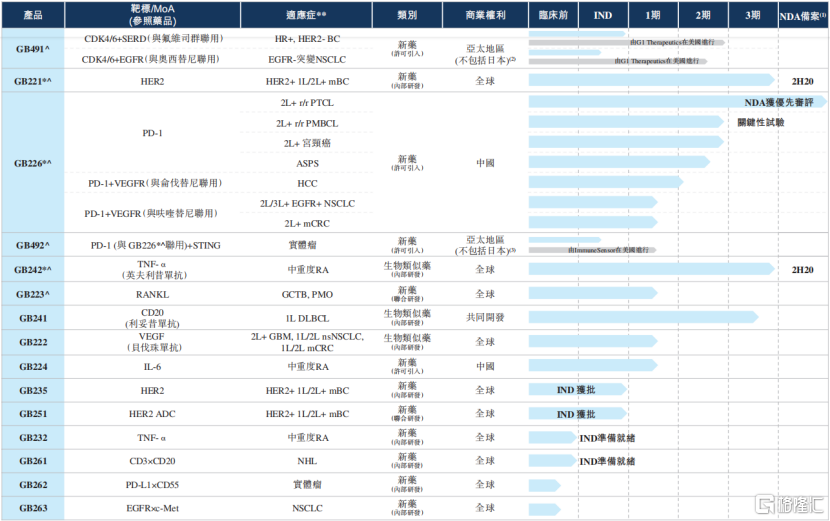

嘉和生物的内部研发能力较强,产品管线较全面是最大的优势。截至2020年9月13日,嘉和生物已主要凭借内部能力建立了由15款靶向候选药物组成的产品管线,所研发的候选药物覆盖全球前三大肿瘤靶点及前十款最畅销药物中的五款。

来源:嘉和生物招股书

这15款候选药物中,有6款核心药物,药效主要作用于肿瘤、自身免疫等慢性疾病适应症。其中一款名为GB491(lerociclib)最具看点,这是一款用于治疗乳腺癌的差异化口服CDK4/6抑制剂。

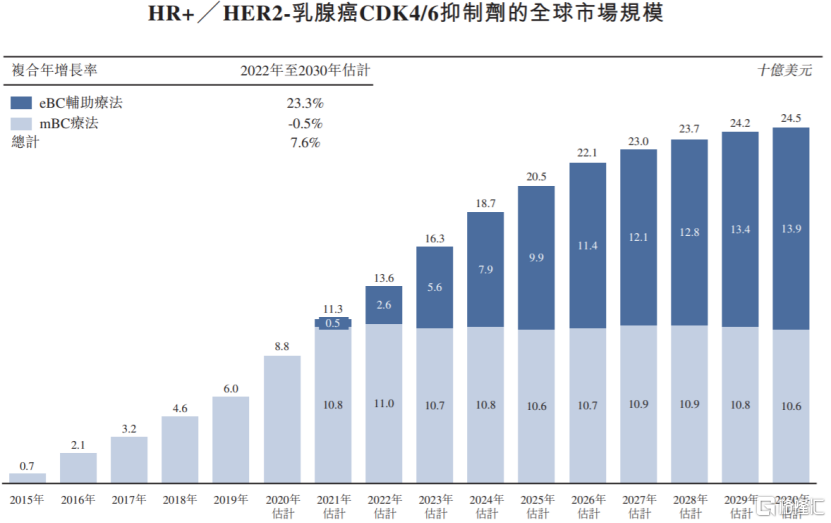

为什么说这款药最具看点呢?首先乳腺癌的发病率逐年提高,需求人群数量有上升的趋势,预计到了2030年患病人数提升至40.2万人。其次,因为乳腺癌的5年相对生存率高达82%,因此乳腺癌用药时间长,患者保持持续用药。因此乳腺癌的市场增长确定性强。

来源:嘉和生物医药招股书

再从乳腺癌的机理上看,嘉和生物药业这款药也可能会大卖。乳腺癌的状态界定受激素受体(HR)和人表皮生长因子受体2(HER2)影响。既然是受到两种因素影响,就有4种组合。其中HR-(-为阴性,+为阳性)/HER2-就代表没有患病。

在患者中,有62%的状态是HR+/HER2-,治疗这种状态下的乳腺癌,通常有mBC的一线治疗药物和eBC辅助疗法。嘉和的CDK4/6抑制剂药物在这两种治疗方法中都可以使用,并且预计未来eBC辅助疗法会更大程度的应用。

来源:嘉和生物医药招股书

来源:嘉和生物医药招股书

从上图可以看到,mBC疗法现在占主导,eBC辅助疗法甚至还没有市场份额。不过预计从2021年开始,eBC辅助疗法会占据一定市场份额,并且快速增长。预计到了2026年,eBC辅助疗法的市场份额会超过mBC疗法的市场份额。

嘉和的药能同时用在两种疗法中,未来如果能逐步验证,业绩会迅速释放。

同样治疗乳腺癌的药物还有GB221,这是一款新型PD-1单抗候选药物,并且在临床试验和审批程序上走得比较快。已经向国家药监局提交NDA,并被纳入优先审评。

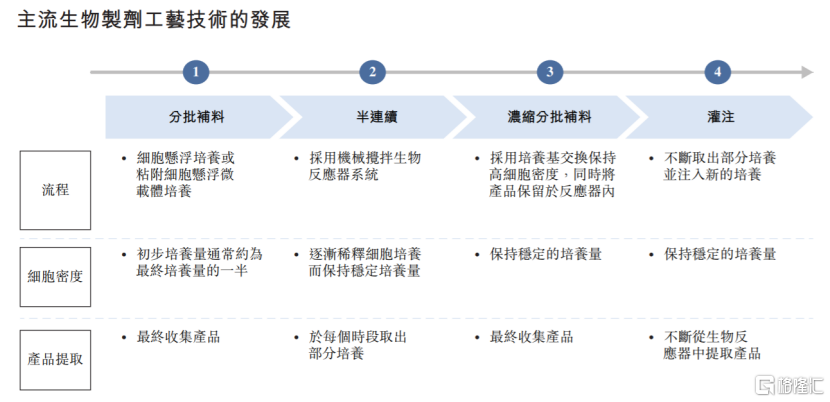

除了乳腺癌,嘉和的药物还涉及自身免疫、非小细胞肺癌、头颈癌等领域,并且都具有广阔的商业化空间。嘉和生物除了药物的研发,药物制造也是优势。

来源:嘉和生物医药招股书

来源:嘉和生物医药招股书

药物的研发能力+商业化能力,使得嘉和生物成为国内生物科技领域的少有优质标的。

首日70%~80%,年内翻倍

这么好的标的,但是已经过了认购期了,那是不是意味着没有机会了呢?

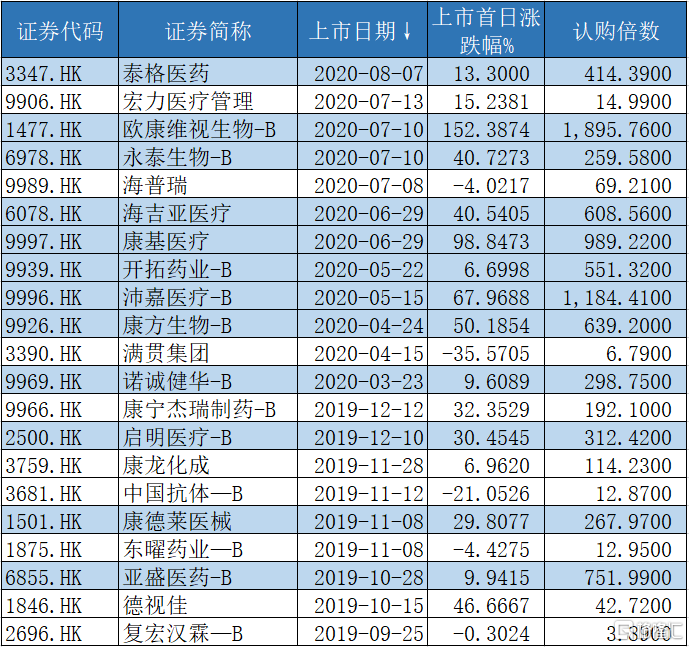

非也,好的生物科技公司即使错过了IPO申购期,在上市后也有大涨的机会。下表统计了近一年在港股上市的医疗保健板块的个股。

来源:Wind

来源:Wind

从上表可以得知,近一年在港股上市的医疗保健的个股有21支,首日平均涨幅为27.9%,其中有5支下跌,16支上涨,上涨概率为76.2%。其中标蓝部分为超额认购倍数超过200倍的标的,可以看到超额认购倍数超过200倍的医疗保健个股首日全部上涨,上涨概率为100%。并且首日平均涨幅更高,达到45.9%。

从这个数据统计来看,即使没有申购嘉和生物,首日买入能够赚钱的概率也非常大。如果按期望收益率来计算(上涨概率×平均涨跌幅),近一年的上市的医疗保健股首日期望收益率为21.3%(27.9%×76.2%),认购倍数超过200倍的首日期望收益率为45.9%(45.9%×100%)。

嘉和生物既是属于医疗保健板块,又是认购倍数超过1200倍,也就是说嘉和生物首日收益率可能达到45.9%。

如果再进一步细分,会有更多惊喜。港交所在2018年4月份修订主板上市规则,新增18A章《生物科技公司》,允许未有收入、未有利润的生物科技公司提交上市申请。最近18A规定下,欧康维视的机构超额认购倍数达到70倍,按照机构超额认购倍数计算排名第一。

现在嘉和生物的机构超额认购倍数超过60倍,为18A规定下的第二名。第一名的欧康维视首日涨幅达到152.4%,作为第二名的嘉和生物会达到多少呢?70%~80%应该是没问题的。

近一年上市的医疗股中,还有启明医疗和海吉亚医疗也是高瓴作为领衔基石投资者,回看这两只标的。启明医疗2019年12月10日上市,上市不足一年上涨超过110%。海吉亚医疗2020年6月29日,上市仅仅一个季度左右上涨超过110%。

嘉和生物同样也是高瓴作为领衔基石投资者,有前面两个成功案例作为参照,嘉和生物的中期投资收益值得期待。另外,高瓴作为嘉和最大的股东,也完全有能力注入优质资产,增强嘉和的基本面。

从估值的角度来看,和近期递表上市的18A规则下的生物医药公司对比,云顶新耀估值大概20亿美元,荣昌生物估值预估30亿美元,而嘉和生物的估值仅有10亿美元左右。要知道,这三家公司的业务和管理形式都非常相似。并且,嘉和还有自己的制药工厂,因此嘉和的估值较为划算。

最后

从基本面来看,嘉和生物有15款靶向候选药物组成的产品管线,并且有两款治疗乳腺癌的候选药非常有前景。此外,嘉和生物还具有国内少有的药物生产能力,在浓缩分批补料和灌注两个环节都拥有领先优势。

抛开基本面,从数据统计的角度来看。近一年在港股上市的医疗保健公司,首日上涨概率高达76.2%,预期收益率为21.3%。如果仅看认购倍数超过200倍的个股,首日上涨概率甚至高达100%,预期收益率为45.9%。加上成为机构超额认购倍数的第二名,有可能首日上涨70%~80%。

并且,如果参照启明医疗和海吉亚医疗,这两只由高瓴作为领衔基石投资者的标的,均在一年内实现翻倍收益率。

嘉和生物超额认购倍数超过了1200倍,又是高瓴作为领衔基石投资者,估值又是近期同时IPO生物医药公司中最低的。在这些条件下,相信无论是短期还是中期的收益率,都值得期待。

嘉和生物今日将公布中签,万众瞩目的嘉和生物暗盘能涨多少?欢迎读者参与下方讨论。

感谢您的阅读,欢迎在读者讨论中留言。

开户有好礼,格隆汇现已开通港/美股打新专属开户渠道,详情长按二维码联系新股客服↓↓↓