来源 | 格隆汇新股

数据支持 | 勾股大数据

自汉代打通“丝绸之路”开始,中国的纺织品销往欧亚各国,享誉全球。后来,由于中国错过了两次工业革命带来的技术进步,在纺织技术上落后于世界。之后,受益于改革开放,尤其是加入WTO后,中国纺织业依靠较强的比较优势取得了长足的进步,位于世界前列。据世界贸易组织资料,2019年中国纺织品的全球出口价值份额占比约39.2%。

近日,以设计、加工及销售纺织面料为主营业务的亚东集团第三次向港交所递交上市申请,之前曾于去年11月及今年3月两次申请。

据招股书数据,中国染色及整理行业市值由2014年3746亿元增至2019年4356亿元,复合增长仅为3.1%。可见,亚东集团所处行业整体增长乏力。

亚东集团有优衣库、森马等较为知名的下游品牌商加持,但身处纺织的夕阳产业。亚东能否讲出不一样的故事?

纺织中游是弱势群体

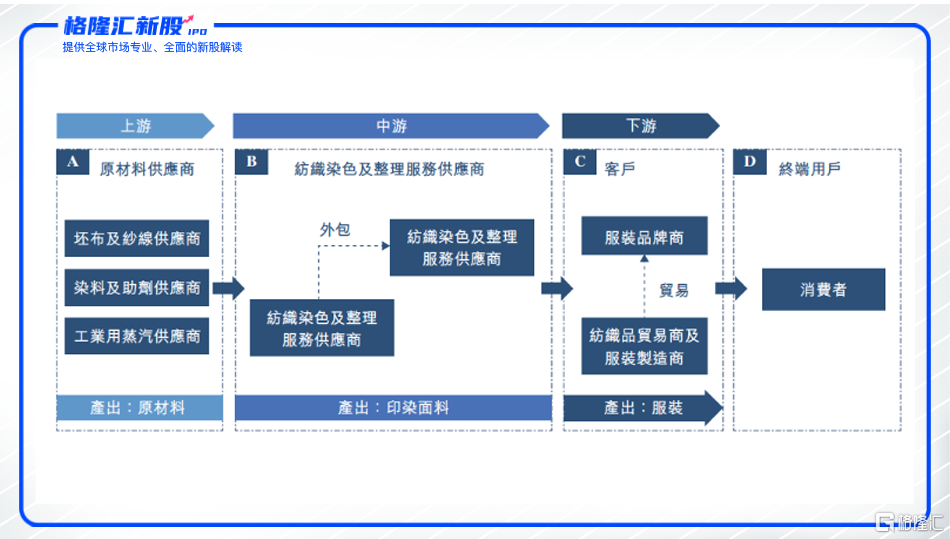

亚东集团在招股书中,一再以“江苏省纺织染色及整理服务供应商中排名第三”的名头标榜自己的行业地位,可这个第三名的含金量并不高。江苏省虽然常年是国内印染量排名第二的省份,但排名第一的浙江省产量占比接近60%,江苏省仅占13%左右。可见,亚东集团的“江苏省第三”的称号并没有多耀眼。2019年,集团占中国市场份额约0.2%及占江苏省市场份额约1.6%。

从整个纺织产业链角度来说,亚东集团处于中游位置。中游供应商一般处境较尴尬。中游市场参与玩家众多,前五大供应商市占率为6.4%,市场格局分散,属于完全竞争市场,亚东集团只能作为价格的接受者,不具备议价能力。

(数据来源:招股书,格隆汇整理)

(数据来源:招股书,格隆汇整理)

对纺织服装产业比较了解的朋友应该清楚,全产业链大部分利润均被品牌方和渠道商侵占,制造方处于弱势地位,没有多少甜头。亚东集团作为中游市场非头部玩家,更加拿不到较高利润。据招股书披露,其2017年、2018年、2019年毛利率分别为12.35%、13.14%、14.95%,均低于同期的印染行业平均毛利率20%、15.6%、18.2%。

虽然,亚东集团毛利率表现出增长态势,但也并非是亚东集团本身经营有独到之处。纺织行业原材料成本占总成本大头,亚东集团报告期内原材料成本占比超过8成,期间,棉花和坯布等主要原材料价格处于价格下行时期,导致亚东集团毛利率有所上涨。若未来原材料价格上行,亚东集团的毛利率恐将受到压制。因此我们可以认为,亚东集团弱势地位并没有发生逆转。

在毛利率已经处于较低水平的当下,若在考虑上日渐增加的人力成本和高污染带来的额外费用,亚东集团未来能否持续实现盈利还是一个未知之数。

优衣库能否扭转乾坤?

从行业角度看,纺织品市场整体增速放缓。我国纺织品无非两条销路:内销和出口。内销方面,根据国家统计局数据,2019年全国限额以上服装鞋帽、针纺织品类商品零售额为13517亿元,同比增长2.9%,增速较2018年8.0%明显放缓。出口方面,受逆全球化思潮抬头影响,我国2019年纺织品服装累计出口金额为2870亿美元,同比下降1.5%,2020年前五个月同比下降1.17%,主要靠口罩等防疫物资出口带动,服装等出口仍处于萎缩状态。

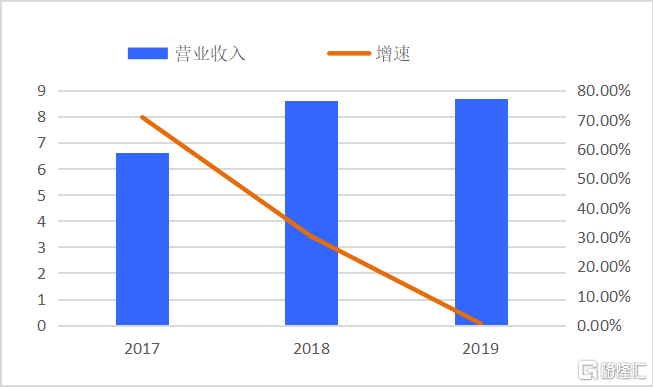

下游行业增速放缓,导致身处中游的亚东集团增速也受到影响。据招股书披露,2017年、2018年、2019年公司营收分别为6.62亿元、8.61亿元、8.67亿元,2019年营收增速仅为0.6%。

(数据来源:ifind)

(数据来源:ifind)

另外,公司在招股书中特别提及其与优衣库的良好合作关系,似乎是想将自己与头部快时尚服装公司绑定,打消市场对于其增长的疑虑。但从报表来看,好像并未成功。2019年,优衣库作为第二大客户,提供收益占比仅为9.3%。更重要的是,优衣库的收入贡献在下滑,所占份额与2018年相比下降了5.2个百分点。从另一个角度来说,优衣库在中国有28家纺织面料供应商,全球共有49家,亚东集团在这中间还算不上第一梯队。亚东集团可能很需要优衣库的加持,但优衣库似乎并没有与亚东集团达成稳定深入的合作。

结语

亚东集团是很多传统行业的缩影——身处一个增速放缓的行业,未来面临激烈的存量博弈,必须要不断侵占对手市场份额需求发展。而行业竞争一般通过价格战,导致整体利润空间较小,实在算不上一个优质赛道。而公司一般都通过绑定优质的客户来获得增长的空间。但亚东集团似乎“抱不紧”优衣库这条大腿,未来难逃下滑命运。

开户有好礼,格隆汇现已开通港/美股打新专属开户渠道,详情长按二维码联系新股客服↓↓↓