7月17日,天气晴,气温33度,坐标深圳。

宜动脑,忌冲动。

和每个醒来的早晨一样,小李和大多数的人们一样,经过车水马龙,走过汹涌人潮,保持着有序且快速的步调,开始新的一天。

金钱永不眠,都市老不睡。

在这座大都市里,每个清晨都拥有着全新的定义,将焦虑收起来,把握新的机遇才是首要目标。

在进写字楼之前,小李进了一家便利店,两个肉包外加一杯豆浆,那是属于他的早晨定式。

刷刷手机,咬几口肉包,本以为就这么结束早餐时间,但小李刷手机的手在看到一则消息停了片刻。

《2020中国便利店景气指数报告》释出!近三年最低!

硕大的标题使得内心不禁咯噔一下。

小李回头看了看人头攒动的排队以及店员明朗的语调,有些怅然若失,手上的肉包突然就不香了。

在这年头,便利店,想说爱你真不容易。

“2020年便利店行业景气指数为62.87,高于荣枯线50.0,低于去年67.08,为三年中最低。”——《2020中国便利店景气指数报告》

数据来源:《2020中国便利店景气指数报告》

便利店“有利可图”?

谈及便利店,多数人或许产生一种“伤仲永”情结。

从默默无闻的努力家,到受资本青睐的云端宠儿,再到风口吹过后的一地鸡毛..也许盛极必衰是亘古不变的自然法则。

更何况,便利店从来都不是一个赚快钱的生意。

在日本便利店巨头的成功高光之下,人们只看到了国内便利店市场那还未饱和、且呈现分散化的蓝海潜质,但没有领会到“过犹不及”这个道理。

(1) 盲目的跑马圈地

消费升级之下,零售行业出现了层出不穷的变革,无论线上还是线下,都在苦恼一个关键问题,即在增长渐入瓶颈之时,如何获得边际成本低的流量?

于是,人们打上了最常见的零售形态——便利店的主意,毕竟便利店基于其小商圈的自然属性,距离消费者更近,引流成本低,利于帮助企业去完善自线上向线下延伸的商业闭环。

尤其是随着技术的不断革新,在2016年新零售元年的开启后,乘着O2O的风口,“无人+便利店”概念一时间受到追捧,从实体零售商再到互联网巨头都纷纷加入战局。

2017年4月,刘强东率先提出要在5年内开设100万家京东便利店;

同年9月,阿里宣布要在一年内开设1万家“天猫小店”;

同年12月,苏宁发布智慧零售大开发战略,计划未来三年拓展2万家苏宁小店;

便利蜂、猩便利、好邻居、Today、X-24h等多家便利店品牌携手资本大鳄开始“画饼”造梦....

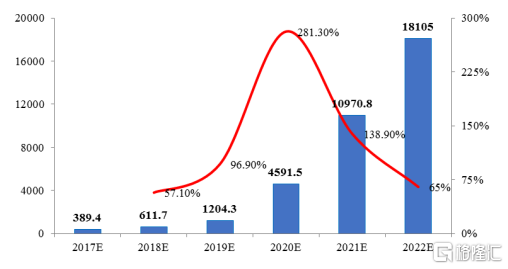

“2017年中国品牌便利店行业增速同比达23%,市场规模超1900亿元。”——中商产业研究院

我国无人零售市场交易规模预测(亿元)

数据来源:东北证券

忽如一夜春风来,满城尽是便利店。

无论是传统老牌便利店,还是摩拳擦掌的互联网电商巨头,都开始了以“拼数量”为主的跑马圈地式打法,融资!烧钱!开店!融资!烧钱!开店!以此循环...

而便利店便开始承受了它生命中不可承受之重。

被各路资本的野心、欲望浸染的“高规模、高成长、高收益”蓝图终究是黄粱一梦,等来的只是伪需求的泡沫,以及接踵而来的倒闭潮。

风口上的便利店们撑不住了。

(2) 扩张不等于赚钱

没有金刚钻,别揽瓷器活。

古人都明白的道理,却叫不醒头脑发热的“追梦人”。

事实上,便利店的发展之路“道阻且艰”,以罗森、711为首的日本便利店巨头的成功也不是一蹴而就的。

作为一个重资产属性浓厚的产业,在有限的范围内,为用户提供高性比的商品和服务,以树立自身的差异化优势很难,持续发掘用户群体的多元化需求进而获得可观的叠加收入难上加难。

这也就是习惯于模仿日系经营的我国多数便利店为何还处于亏损或微利状态的主要原因。

毕竟便利店实现盈利主要在于提升单店销售额和毛利率,这就要求它们需要降低单店固定成本(租金和员工成本等)的比重,以及通过规模化连锁经营降低边际成本。

而入局者往往是言语上的巨人,行动上的矮子,它们做不到从跑马圈地以抢占规模,再到专业化精细治理这一转变,无法控制成本,更无法解决供应链问题,经营惨败也是可以预见的。

还记得2017年曾高调宣布启动投资百亿元加码便利店的全时吗?

员工工资被拖欠、商品供应不及时且大面积缺货、拖欠供应商账款等问题不断……最后还是灰溜溜的退出这一战场。

其母公司P2P暴雷事件只是导火线,经营不善的痛点始终存在,即缺少强大的供应链支撑体系和后期运营能力,规模化连锁也只不过是一具空荡荡的躯壳。

图片来源:360搜索

同时,那些行走在扩张路上,携带科技高光的无人便利店更是昙花一现。

科技可以改变世界,改变生活,但此前无人便利店的科技却只是流于表面。

无人便利店的最大卖点在于如何提高效率,减少成本,但反观此前的形势,其坪效并未比普通便利店高出多少,尤其是当技术应用仅仅聚焦于收银环节之时,事实上,补货、清洁、整理工作等运营水平还是需要人工去操控,且满足个性化的服务依旧需要有温度的人员去提供,而这并没有实现真正的无人化。

毕竟在消费者尝鲜之后,无人便利店“无人问津”的教训已经告诉了我们,也许在快节奏的都市生活中,消费者要的不仅仅技术带来的提效,也会留恋与人互动的的场景体验所携带的温情。

疫情是危机还是生机?

而在经过了跑马圈地的扩张、无人便利店试水的惨败之后,便利店的“水逆”并没有结束。

新冠疫情来势汹汹,打了本就颓靡的便利店一个措手不及。

受到防控影响,依靠人流量的便利店显然备受冲击,发展预期也变得低调许多。

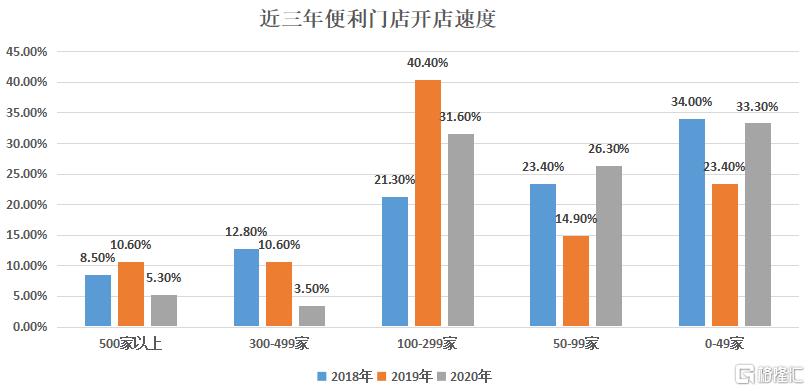

“2020年便利店企业开业数集中在0-99家,占比达59.6%。而开店300家以上企业占比不足10%,而这一比重在2019年超过20%。”——《2020中国便利店景气指数报告》

就连以全家为首的头部便利店品牌也无法自给自足,开始“抱大腿”取暖,毕竟在兴起的网购潮以及疫情的双重夹击之下,市场竞争激烈、成本高企等问题已大幅压缩了便利店的生存空间,而奋起自救是必经之路。

“由于感染扩大,日本各地办公街、观光地的人流量骤减,大大减少了便利店的收入,三大巨头——全家、罗森、7-11已连续3个月减产,其中,今年3月至5月的全家便利店门店营收较去年同期下滑一成左右。”——日本特许经营协会

日前,日本伊藤忠商事从7月9日开始以每股2300日元(约合人民币150元)的价格对全家便利店的股份进行公开收购,收购过程预计将持续到8月24日。

在此次收购结束后,伊藤忠的持有率将提高到100%,完全拥有全家的掌控权(此前就持有日本全家50.1%)。

而这对全家来说,不得不说是一种利好,其可以利用伊藤忠的全球贸易网络去提升进货效率,且可通过新技术去拓展其增值收入,如外卖等。

显然,为了活下去,为了更加体面的活下去,如何用危机换得生机是门学问,便利店经不起折腾,经不起跑马圈地的打法,但是可以通过疫情去再次正视复杂的竞争格局,正视自身行业属性,不过度夸张,不过度贬低,而是真正去抓住市场的新趋势。

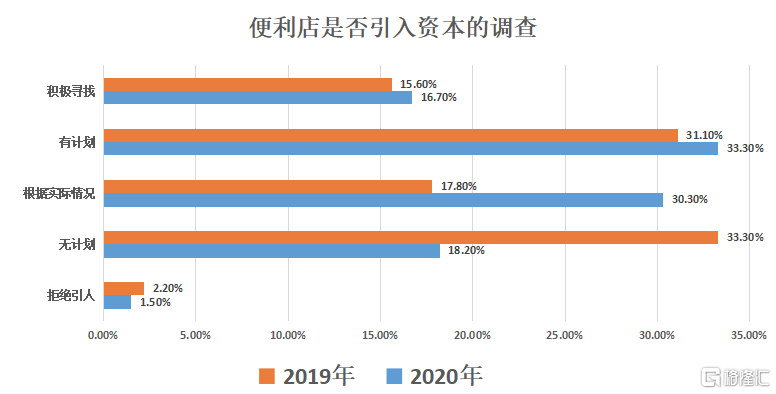

是否引入资本的调查

数据来源:《2020中国便利店景气指数报告》

在这一后疫情时期,为迎合新一代消费者对于便利与体验的多元化追求,"新零售"的主角不是无人便利店,而是适合的数字化转型,通过推动线上与线下的一体化,加强与用户审美深度绑定,进而保持黏性以实现增收。

“77.3%的企业把发展线上业务列入计划,创新业务模式,通过数字化转型提升企业效率,提高精细化管理水平。”——《2020中国便利店景气指数报告》

结语

回顾便利店的发展历史,不过90年有余,但在现今,其作为一种较为成熟的商业零售形态,始终散发着人性温度,见证着城市的风云变幻,人生的悲喜百态。

时常在恰到好处的时间,用一碗热腾腾的车仔面,用一杯热咖啡给予了都市人微小却有力的安心感。

这与零售的本质——满足消费者的需求和消费体验不谋而合。而不顾消费者需求,只凭借画饼、光用资本野蛮扩张出来的模式终究不负责任,具备“短命体质”。

毕竟拒绝空想,理性改变,学会自我造血,精细化运营才是便利店实现长远的发展正道。

而那些夹杂着“开便利店,赚快钱”的喧嚣与野望,一碰就破,全都是泡沫罢了。

“啪”的一声,只剩下虚无。