作者 | Leo

来源 | 格隆汇新股

数据支持 | 勾股大数据

亿腾医药(Edding Group Company Limited)已向港交所主板递交上市申请,摩根士丹利及瑞信为联席保荐人。

CSO巨头的转型策略:买买买

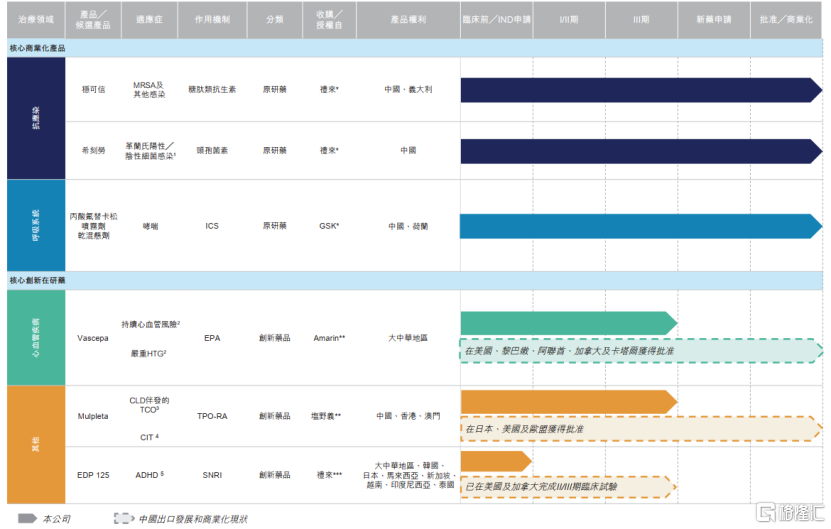

亿腾医药作为一家综合医药公司,产品覆盖抗感染、心血管疾病及呼吸系统三个核心治疗领域。其产品组合包括六种核心产品,其中五种已经成为或有潜力成为同类首创或同类最佳产品。

具体来看,公司核心产品均来自收购及授权引入。包含2019年向礼来收购的稳可信及希刻劳两个抗感染品牌,获授权引进的核心后期在研新药Vascepa,向GSK收购的核心呼吸系统产品丙酸氟替卡松喷雾剂干混悬剂(FPN),以及其他两种获授权引进的核心在研新药,分别为Mulpleta及EDP125。

图表一:亿腾医药产品管线

数据来源:招股书,格隆汇整理

核心产品全靠买买买,是什么造就了亿腾医药的这种商业模式?其实,亿腾医药本是国内几大CSO(医药销售外包)巨头之一,但在两票制的政策影响下行业格局发生变化,经销商被剔除出流通环节,公司才逐渐转型,放弃代理业务转为综合医药公司。

不可否认,历史因素造就了公司在药品上市后在营销方面的先天优势。公司目前已覆盖研发、制造及供应链管理至销售及营销各环节,销售及营销网络拥有1,000多名销售代表,包含中国30个省超过22,000间医院,使公司能够获得可持续的销售额及现金流入。

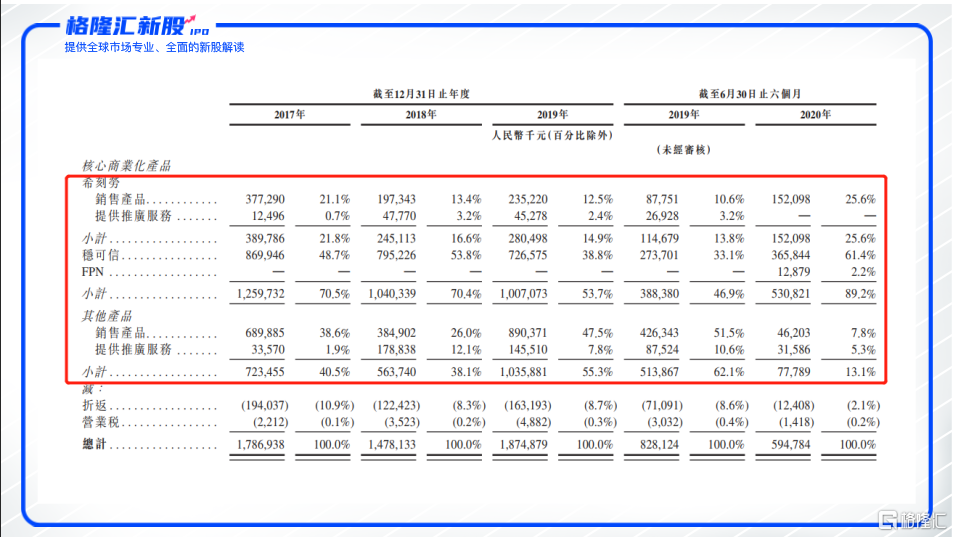

从公司营业收入情况也能看出公司销售能力强劲,2017年、2018年及2019年,主要靠两款产品公司收入就达到17.86亿元、14.78亿元及18.74亿元,来自"稳可信"及"希刻劳"的收入分别为3.89亿元、2.45亿元、2.8亿元以及8.69亿元、7.95亿元、7.26亿元,2018年由于两票制导致的业绩下滑次年便快速修复。

图表二:公司核心产品销售情况

数据来源:招股书,格隆汇整理

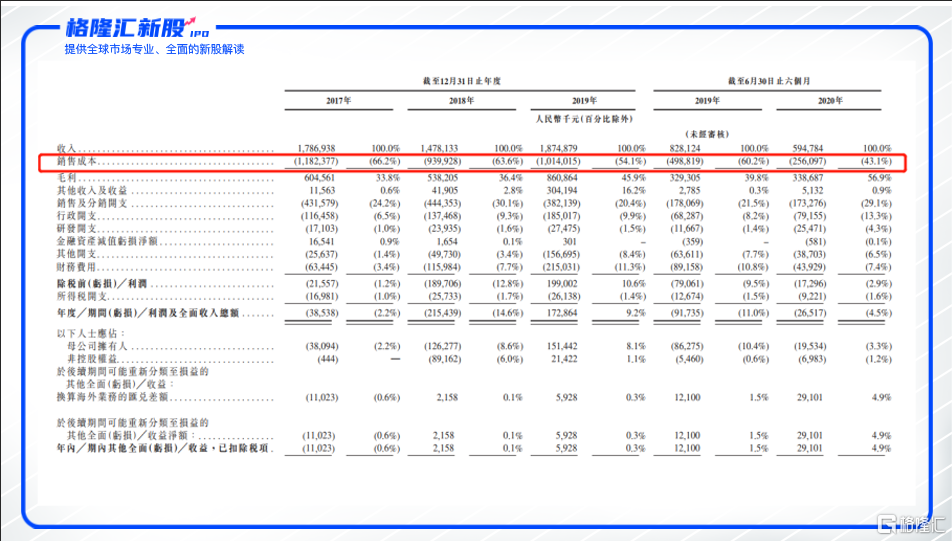

但这也有一个严重弊端,销售能力强的同时公司销售费用占比极高。由于销售费用高企,公司在营收十余亿的情况下,整体依旧常年亏损。2017年、2018年公司分别亏损3853万、2.15亿,不过2019年扭亏为盈,盈利1.72亿元。

图表三:公司合并损益及其他全面收益表概要

数据来源:招股市,格隆汇

剪不断理还乱,

兄弟公司亿腾景昂赴科创板

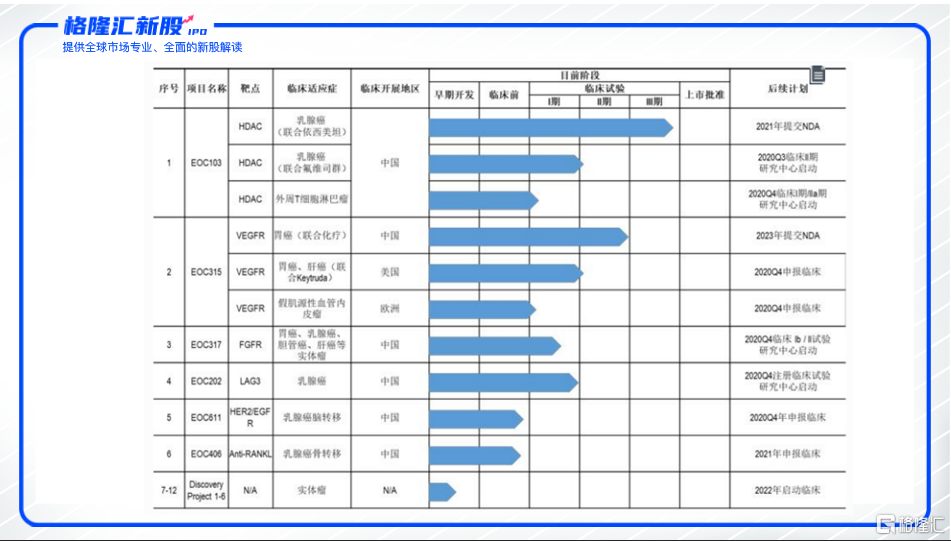

同时,我们注意到亿腾医药产品的覆盖领域并不包含最热门的肿瘤药。但是,巧的是关联公司亿腾景昂又刚刚好是一家专注于肿瘤创新药的探索、开发及商业化的医药公司。并且亿腾景昂于2020年6月23日,已经提交科创板的上市申请。这是否是亿腾医药大股东有意将肿瘤药管线另设公司,各自上市实现一鱼两吃?

图表四: 亿腾景昂产品管线

数据来源:招股市,格隆汇整理

根据弗若斯特沙利文报告,2019年抗感染为中国第二大治疗领域,市场规模达到人民币2,255亿元,占整个中国医药市场的13.8%。心血管疾病为中国第三大治疗领域,有最高的疾病负担,于2019年的市场规模为人民币2,120亿元。而呼吸系统的市场规模为人民币908亿元,自2015年的复合年增长率为10.3%。

由此可见,亿腾医药覆盖的治疗领域总体市场空间不算小,但缺少了目前最热门的肿瘤领域。未来,亿腾医药是放弃肿瘤领域,还是设立自己的肿瘤领域产品管线,恐怕是个头疼的问题。而两个公司会不会有财务、渠道或者研发等的交叉,二者是否真的独立?这里划下一个问号。

另外,《科创板上市规则》第2.1.2条第(五)项规定的上市标准为:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验。亿腾景昂就像为该规定量身定制一样,未来能否在众多同类型企业中脱颖而出,还得打个大大的问号。

自从未盈利生物医药公司被允许IPO以来,很多商业模式尚未得到验证,亿腾医药此时不选择集中力量办大事,而是选择肿瘤管线包装成科创版企业的样子,提前申请上市,是否妥当?亿腾医药和亿腾景昂作为两家不同公司,分别于两地上市,最终总会有个孰优孰劣。到底谁能得到更多认可,就得看投资者的口味了。