谁也没想到,恒大战投对赌警报刚刚解除,喧嚣还在耳边,恒大物业悄然递交了港股上市申请。29日晚间这家头部物企的面纱终于得以揭开。恒碧万融,只剩下万科坚持不上市。多维度对比,恒大物业不可否认的成为今年最有实力的物业“搅局者”,但落后于碧桂园服务。尤其是公司近年来成倍数增长的净利润缺少现金流入,以及异于同行的利润率,值得投资者关注。

规模不敌碧桂园服务

一直以来外界对恒大物业寄予厚望。前脚融创服务8月加入物业上市大潮,后脚恒大物业9月拆分,恒碧万融中3家将齐聚港股,头部物业格局生变在即,关注点在于恒大物业能否成为搅局的龙头?

招股书披露,截至2019年末,在中国物业服务百强企业中,以项目所覆盖城市数目计,恒大物业排名第二;分别以总收入、总毛利及总净利润计,恒大物业排名第三;以签约面积计排名第三及按在管面积计排名第四。根据2019年数据,恒大物业各维度的比较排名在第三上下。

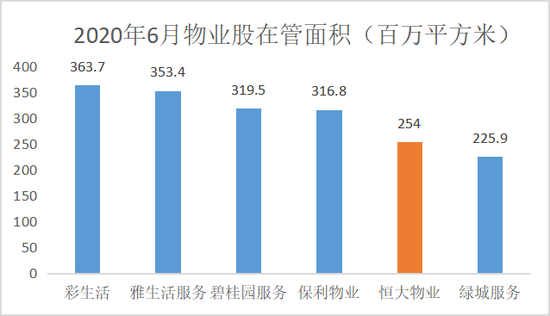

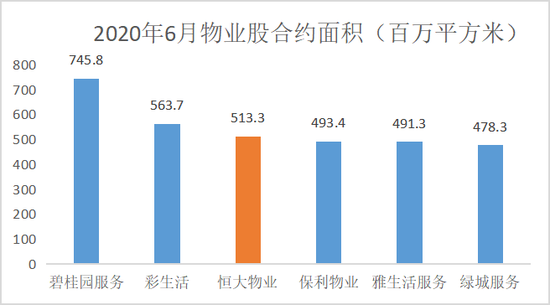

但按照2020年上半年最新数据,恒大物业的排名或许还要往后。恒大物业上半年在管面积254百万平方米,高于绿城服务,低于彩生活、雅生活服务、碧桂园服务、保利物业四家,排第五。合约面积为513.3百万平方米,低于碧桂园服务、彩生活,排在第三位。以此计算,恒大物业的储备/在管面积的比率为1.02,储备率较高,但低于碧桂园服务(1.33)和绿城服(1.12)。

再来看营业收入和净利润。2020年上半年恒大物业实现营业收入45.6亿元,净利润11.5亿元。营收低于碧桂园服务(62.7亿元),排第二位。净利润同样低于碧桂园服务(13.15亿元),排在第二位。在各维度对比中,恒大物业始终不敌碧桂园服务,此次上市挑战的可能是绿城服务的位置。

不可否认,在2020年可能有超过15家物管公司上市的大潮当中,恒大物业的体量确实大。在营收数据上,远超融创服务及华润万象生活。但上述对比剔除了万科,恒大即使超越了碧桂园服务,还有万科这座大山,难以称霸物业管理行业。

高度依赖恒大集团项目 占比高达99.6%

背靠恒大集团,恒大物业招股书体现出的母公司依赖度,远超今年递表的任何一家物管公司。

聆讯资料显示,截至2020年6月30日,恒大物业约99.6%总在管面积由恒大集团及中国恒大集团合营企业及联营公司开发。2017-2019年,这一数据分别为99.86%、99.78% 、99.65%。这意味着,恒大只有非常少量的第三发项目,同时也很少进行收并购活动。2017-2020年6月,恒大物业只在2019年收购了12.4万平方米的第三方项目。

母公司依赖是一把双刃剑。一方面,仅仅依靠恒大集团,恒大物业就能有如此体量,母公司实力不可小觑。另一方面,现有数据完全无法体现恒大物业的独立竞争实力,未来运作如何无法预测。

不过有意思的是,不同于大部分物管公司母公司物业费高于第三方的情况。恒大物业来自于恒大集团的平均物业管理费低于第三方甚至是合营及联营公司,分别为2.02元、2.11元、2.13元,2020年6月为2.18元,尽管不断提升但略低于行业平均约2.3元~2.5元的水平。由于恒大物业以恒大集团项目为主,且96%的项目为住宅物业,恒大集团略低的物业费无形中拉低了恒大物业的利润率。从这个角度看,恒大物业在集团的附属地位尽显。

净利率曾低至2.4% 上市前暴增至25.1%

根据中指研究院的研究,2017年至2019年,恒大物业的净利润以195.5%的复合年增长率增加,在中国物业服20强企业中最高。这是恒大物业在聆讯资料就提到的优势。

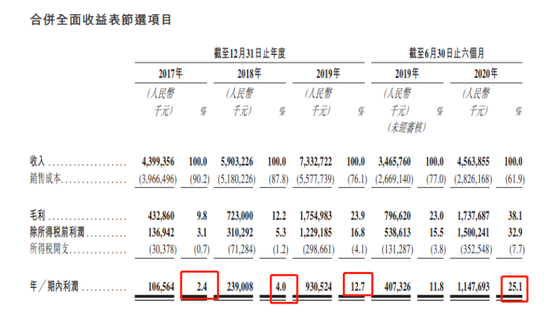

2017-2020年6月,恒大物业实现营业收入44亿元、59亿元、73.3亿元及45.6亿元,同期净利润分别为1.1亿元、2.4亿元、9.3亿元及11.5亿元。营业收入每年以30%左右的增速增加,净利润的增速却为124%、289%、182%,每年成倍数增长。2020年仅半年的净利润已经超过了2019年全年,相当于2017年的10倍。

恒大物业暴增的净利润令人咂舌。对比同行,绿城服务2019年营收为86亿元,净利润只有4.7亿元,为恒大物业的一半。细究之下,绿城服务自身净利率本就不高,仅为5.5%,而恒大物业此前的净利率其实也不高。2017年恒大物业的净利率仅为2.4%,2018年提高至4%,2019年再度大幅提高8.7个百分点至12.7%。

净利率的提高源自毛利率,2017-2019年,恒大物业的毛利率分别为9.8%、12.2%、23.9%,2019年毛利率相当于2018年的2倍。2020年上半年,恒大物业毛利率达到了38.1%,净利率达25.1%。但聆讯资料对于暴增的毛利率并未过多解释。分业务来看,营收占比超过50%的基础物业管理服毛利率分别为8.7%、9.1%、17.7%及33.6%;营收占比在30%左右的非业主增值服务毛利率分别为5%、11.1%、28.4及37.3%。

作为参考,29家物业股2020年中报的毛利率平均值为30%,净利率平均值为15% ;2019年年报毛利率平均值为29%、净利率平均值为12.6%。恒大物业的利润率是如何从超低提高到正常水平,上半年甚至超出行业平均,值得投资者关注。

利润狂奔 却没有经营现金流入

净利润成倍数增长,却没有相应的现金流入。

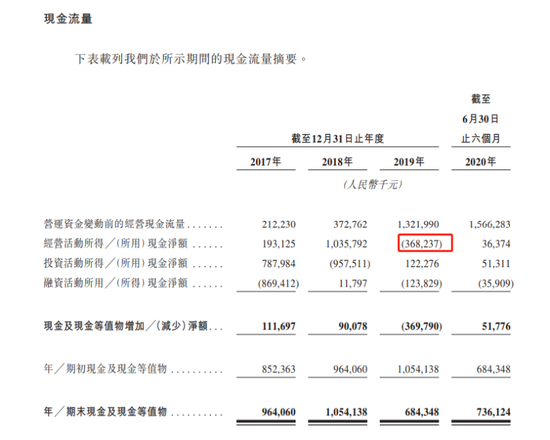

2017-2020年6月,恒大物业的经营活动所得现金净额分别为1.9亿元、10.4亿元、-3.7亿元及0.4亿元,占当期净利润的比例分别为1.8、4.3、-0.4、0.03。在利润暴增的2019年及2020年上半年,恒大物业经营活动现金流入非常少。

对于2019年的净流出,恒大物业表示原因主是(i)应收贸易账款及其他应收款项增加有关及(ii)2018年年底,公司已收取本应就一个宣传活动于2019年及2020年收取的大额物业管理费预付款提前收款。

这就不得不提到恒大物业的应收贸易款。在应收贸易账款减值准备之前,2017-2020年6月,恒大物业应收贸易账款分别为18.8亿元、28.8亿元、49.1亿元及60.1亿元,公司称应收贸易账款的增加,主要是由于业务扩展所致。

这导致同期应收贸易账款及应收票据款总额占当期营业收入的比例高达40.59%、47.38%、65.36%、129.72%。与此同时,应收贸易账款周转日数天数也在变长,分别为116天、147天、194天及 218天。其中,大部分应收贸易账款与关联方有关,2019/2020年上半年第三方有关的约30%。一般而言,物管公司收入、现金流稳定,类似恒大物业这样,应收贸易账款占比超过50%或是逐年增高的占比,在物业股中比较少见。

不缺钱,战投纯粹为降恒大集团负债?

股权结构上,中国恒大持有恒大物业发行前71.94%的股份,上市后恒大物业仍为中国恒大子公司,并表恒大。

在拆分物业前,恒大首先打了个宣传前站。今年8月13日,恒大公告为旗下物业引入235亿港元战略投资。这14家战略投资者主要包括刘銮雄的妻子陈凯韵、红杉资本中国、华泰国际大湾区投资有限公司、中信资本、光大控股、腾讯及马云参与的云锋基金等,大佬云集。

在引入战投之后,有消息称恒大物业的估值达110亿美元,预计可降低集团净负债率19个百分点。此后招股书的露面选在了债务风波刚平息,国庆放假的前一天,巧妙的释放了利好同时又不希望被外界过多讨论。

其实恒大物不缺钱。2017-2020年6月,恒大物业的资产负债率分别为84.97%、86.36%、76.20%、66.33%,略有下降。往期记录中,恒大物业的银行借款不超过超过2亿。在战投进入之前,2020年6月公司现金及现金等价物为7.3亿元,8月末增至30.9亿元。

在引入战投之后,有消息称恒大物业的估值达110亿美元,预计可降低集团净负债率19个百分点。对于恒大物业来说总归有钱总是好的。9月4日至9月10日,6天时间里恒大物业收购了5家区域物管公司,合计代价1.187亿元,将为恒大物业带来772万平方米的在管面积。