随着主要险企陆续公布6月份保费收入,上半年保费收入正式落地——

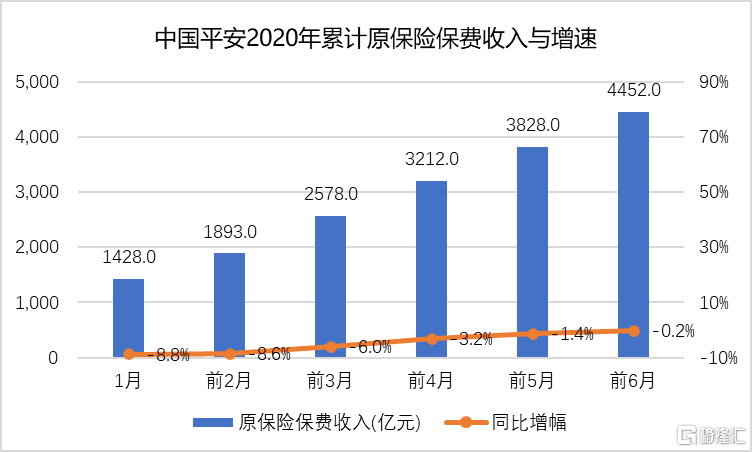

2020年前6月,中国平安累计原保险保费收入4,452.45亿元,同比下滑0.22%。2020年以来,公司单月累计保费收入情况如下:

可以看出,由于受到上半年疫情的影响,平安单月累计保费虽然是同比负增长,但是趋势上同比增幅是在逐渐增长的。前六个月实现只有0.22%的同比负增长,在疫情冲击下实属不易。

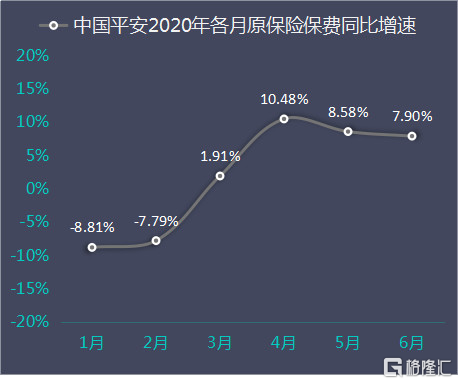

上图增幅为累计保费收入增幅,拆分到各月,平安各月的同比增速如下:

可以看出,上半年平安只有1月和2月份原保费收入是同比负增长,后面4个月逐渐回升,保持整体较好的增长趋势。

与同业相比,平安从2019年起就已经淡化“开门红”概念,而像中国人寿和新华保险在去年年底就已经开始冲刺“开门红”,所以即使今年有疫情的影响,他们的保费收入增速维持在较高水平。

而平安淡化“开门红”数据考核,聚焦长期储蓄型业务和长期保障型业务,整个业务更均匀地分布在四个季度,追求新单价值全年均衡增长。所以,下半年来看,平安保费的后势增长要强于其他险企。

一、处于转型期的平安寿险增速平缓

今年几大险企里,平安的整体的增速放缓,最主要的原因是平安寿险业务处于转型期,利润释放滞后,短期拖累了整体保费收入的增速。

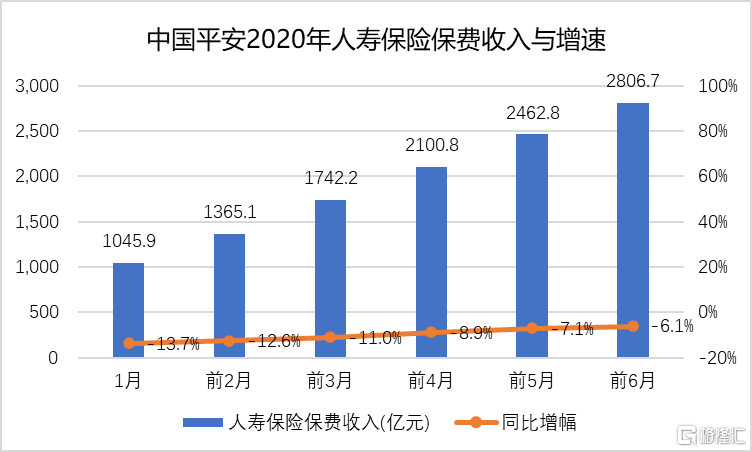

2020年前6月,平安人寿保险保费收入为2,806.71亿元,同比降6.1%。2020年各月公司人寿保险保费累计收入情况如下:

可以看出,平安人寿保费收入虽然一直是同比负增长,但是单月累计增速也是在保持增长的趋势。

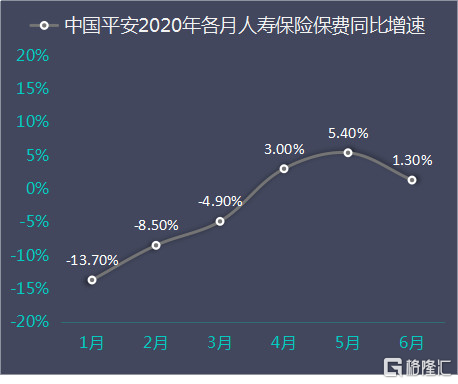

把累计保费拆分到各月,则各月的同比增速如下:

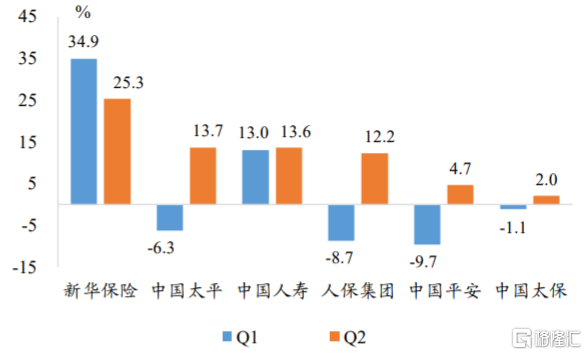

可以看出,二季度平安人寿的保费同比已经实现了正增长。在主要险企里,平安寿险单季度同比增速为4.7%,增速高于中国太保。

(2020年险企寿险单季度保费增速,wind)

平安寿险相对于同业,如今迈入较低增长阶段的主要原因不是平安寿险的业务竞争力不行,而是平安整个寿险业务在处于“阵痛”的转型期。

2016年,中国保险业迎来重要的转折点。一是银监会与保监会合并成立银保监会,二是提出“保险姓保”,回归初心,从产品到销售环节,保险业全面回归保障的本源。

在2016年这一轮保险业的调整中,平安采取了收缩银保、缩减万能险、投连险等产品的销售,增加传统寿险与传统健康险的销售。而这一次调整,成为平安后来一系列改革的序曲。

按照平安自身的节奏,2018年下半年,由董事长兼CEO马明哲先生亲自挂帅,启动了一场“寿险业务改革”。马明哲说:“我们并不满足我们当前取得的进步,面对未来的变革,我们应该走在市场变革的前列。”

寿险改革的目标是使平安“成为全球最领先的人寿保险公司,不仅是规模最大,更要成为行业的标杆。”

寿险业务改革从两个角度去理解,一个是产品,一个是代理人。而产品的改革有狭义与广义之分。狭义的产品改革,是从2016年开始的,与中国保险业监管思路调整相伴随。今天,这个产品层面的狭义的改革的结果,我们已经看的很清楚了。

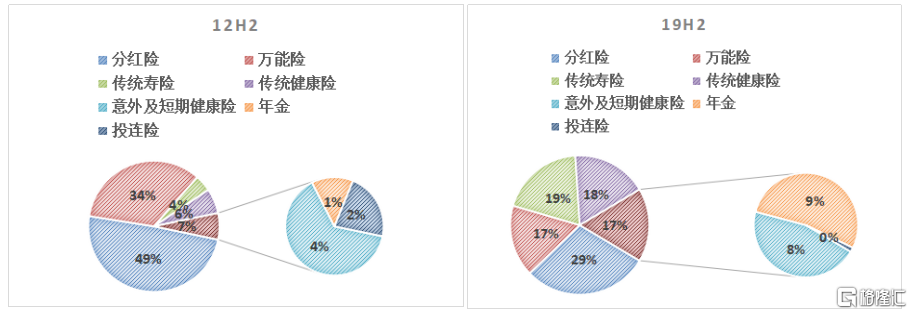

2012年平安的产品结构中,分红险和万能险的保费加在一起占比超过80%;而到了2019年年底,分红险与万能险保费为46%。同时,传统寿险(长期寿险)、传统健康险(长期健康险)、以及年金险和意外与短期健康险的占比都显著提高。

(中国平安寿险与健康险产品结构,2012-2019)

事实上,分红险与万用寿险的保费来自既有保单的续期保费,新单已经大幅度减少。

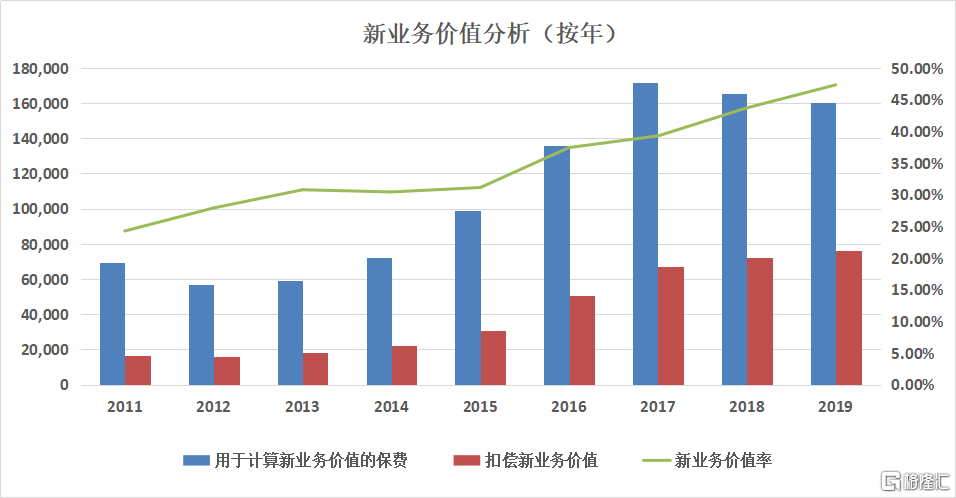

产品结构的优化,带来最直接的结果就是新业务价值率的大幅度提高。我们知道,保险众多险种中间,长期寿险和长期健康险的新业务价值率最高。既然近年来平安的产品结构中长期寿险和长期健康险在保费中的占比大幅度提高,那么所导致的结果就是新业务价值率的持续提升。

(中国平安寿险与健康险新业务价值率,2011-2019)

平安寿险牺牲了短期的规模扩张,而注重保险产品新业务价值率的提升,长期来看是保持核心竞争力的最大壁垒。

二、平安产险二季度增速业内第一,健康险增速强势

再来看平安今年继续表现惊艳的产险业务——

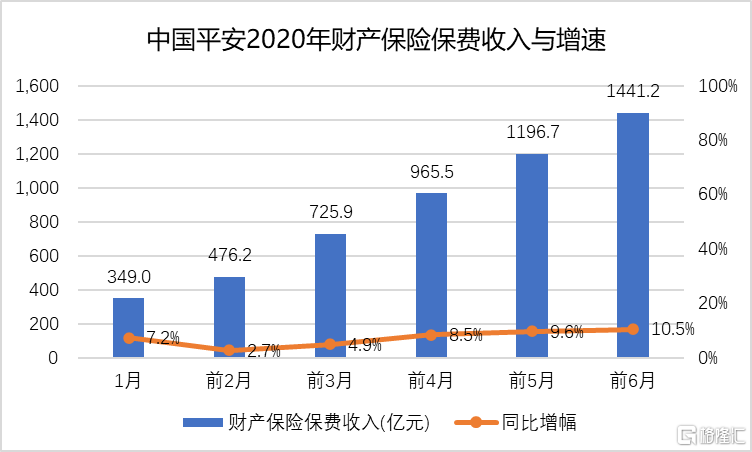

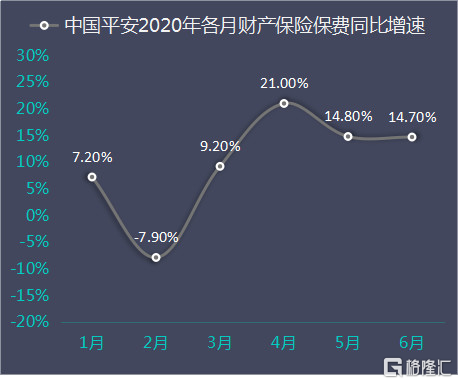

2020年前6月,公司财产保险保费收入为1,441.18亿元,同比增10.46%。2020年各月公司财产保险保费累计收入情况如下:

把累计保费拆分到各月,则各月的同比增速如下:

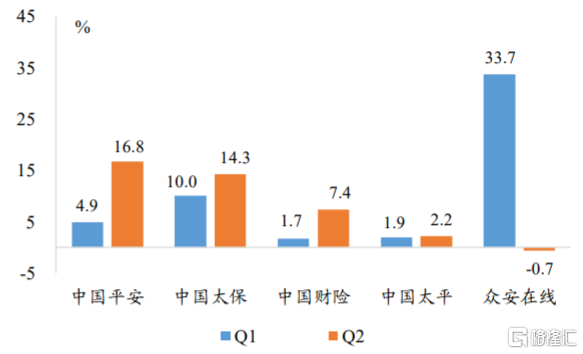

公司财产保险保费收入二季度连续三个月实现两位数增长,二季度单季度同比增幅高达16.8%,在所有险企里位列第一。

(几大险企产险业务季度同比增速)

此外,疫情突然爆发,居民紧急买保险避险的行为也导致了健康险的需求大增,而那些无需体检、线上“一键购买”的健康险产品则成了抢手货。

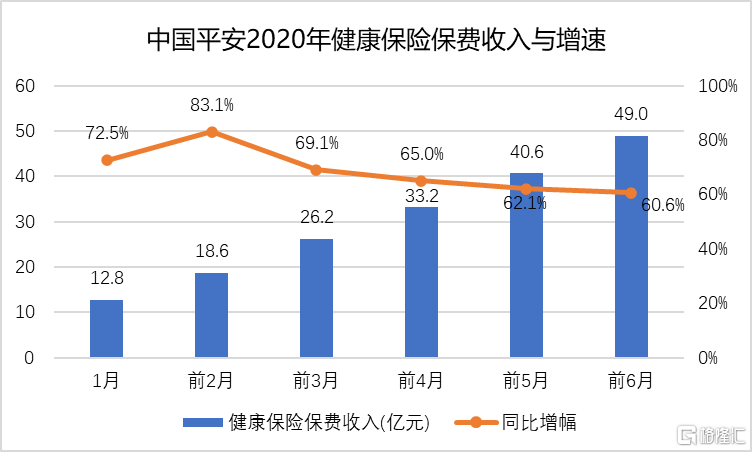

2020年前6月,公司健康保险保费收入为48.95亿元,同比增60.60%。2020年各月公司健康保险保费累计收入情况如下:

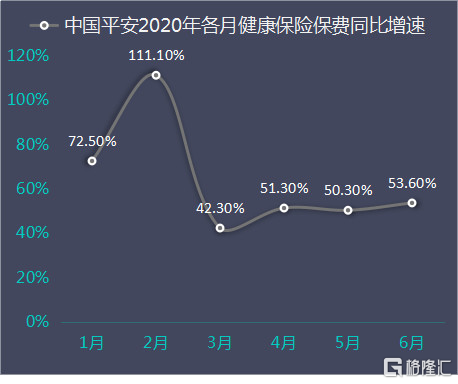

把累计保费拆分到各月,则各月的同比增速如下:

健康保险体量最小,仅仅是人寿保险、财产保险的零头,但增速也最快,其中2月实现翻倍增长,其它月份的增速也在50%上下。

三、平安的保险业务前景广阔

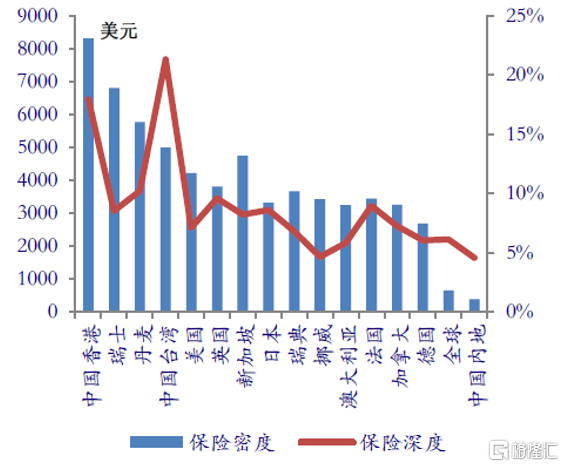

截止2019年底,美国的保险密度为4216美元/人,保险深度为7.10%,日本的保险密度为3312美元/人,保险深度为8.59%,世界平均保险密度为650美元/人,保险深度为6.13%,而中国的保险密度为384美元/人,保险深度为4.57%。就保险密度而言,中国与美国、日本相差了不止十倍,仅为世界平均值的一半左右;在保险深度上,中国也远远达不到世界平均水平。中国的保险业未来还有很长的路要走,未来成长空间广阔。

2019年中国的保险深度(每年寿险保险收入占GDP的比重)只有2.68%,低于全球3.33%的水平。

中国寿险资产和银行资产相比,只有5.2%,美国、日本、台湾是这个比值的4倍至11倍。

这些数据表明,我国保险发展空间巨大,任重而道远。中国平安作为我国最大的保险公司,自然是最大的受益者。

根据最新发布的经济数据,上半年国内生产总值456614亿元,按可比价格计算,同比下降1.6%。分季度看,一季度同比下降6.8%,二季度增长3.2%。

中国二季度稳住了经济基本盘,下半年,在宏观政策全面发力、新改革红利加速释放、市场情绪有效改善、微观主体行为积极调整的共同作用下,投资需求和消费需求有望进一步释放,经济增速有望出现强劲反弹。

所以,下半年整个保费市场会进一步回暖。中国平安淡化“开门红”,注重全年均衡增长的模式,也势必在下半年迎来保费收入的强势增长。

四、结语

今年的保险版块,一方面受到新冠疫情的影响,保险代理人开展保险业务受到很多阻力;另一方面十年期国债利率下行,削弱保险企业的固收收入,所以保险企业的估值一再下行。

但是正如广发证券分析师所言:“负债端保费数据持续改善,中报价值指标有望优于一季度,资产端10年期国债收益率站上3%,保险最大悲观因素出现边际改善,α属性利好估值修复。交投情绪火热叠加政策落地推动权益市场上行,但保险指数仍跑输市场,考虑到保险股的强β属性,我们继续看好保险股。”

中国平安作为我国最大的保险企业,在这个保险板块估值修复的过程中,一定是最大的收益者。中国平安目前只有1.1倍PEV,属于明显的低估。接下来,今年业绩弹性好的中国平安,必会走出戴维斯双击的行情。

(五大险企AH股PEV估值,勾股大数据)