本文转自微信公众号“谈股问君”,以下观点不代表智通财经观点

卫生事件影响接近尾声,经济重启正在进行中。展望2020年下半年及其以后,海外机构纷纷提出了最新观点,国泰君安将分为卫生事件、经济、配置和担忧四个方面进行了解。

摘要

卫生事件反复,什么时候可能结束?全球每日新增确诊病例仍在上升趋势中,而美国、日本前期下行的数据又再次回升。相较于第二波卫生事件爆发的观点,有机构认为这更像是过早开放经济带来的第一波卫生事件的延续。卫生事件的反复使得“解除封锁”政策在部分地区被暂停,但机构认为即使出现第二波卫生事件,考虑到经济成本和目前的医疗保障能力,也不会再回到4月时大规模封锁经济的场景。不过,机构也同时指出,卫生事件仍将伴随我们的生活,直到疫苗面世推广或者有效治疗方案发布,而这可能发生在2021年上半年。

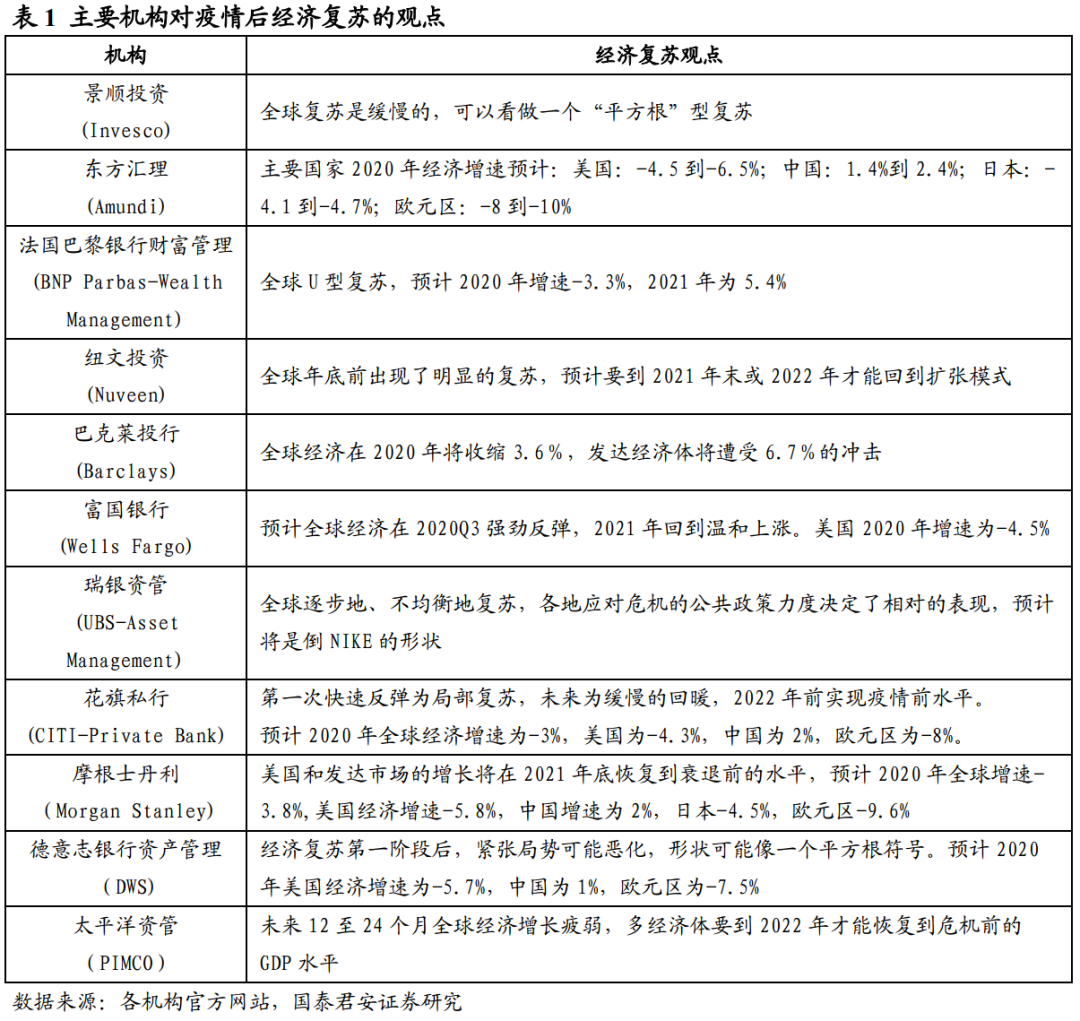

经济重启,将走出什么复苏节奏?经济活动停摆带来全球经济大萧条以来最强的冲击,但也仅一个季度。重启后,经济在经历了初期的机械性修复后,将进入不均衡的、缓慢的状态,部分机构将其形容为“平方根”型或“倒Nike”型,其主要原因就在于面临卫生事件再爆发、消费复苏疲弱、企业破产、政策悬崖等问题的不确定性。在复苏的过程中,也将在国家和行业间出现不均衡的局面。具备公共卫生应对能力和政策空间的国家将更快恢复,而旅游、休闲、服务等受制于“远距离社交”的行业也将落后于其他行业。因此,从全球主要国家来看,回到卫生事件前的经济水平,可能要等到2021年末或2022年。

起伏之后,如何进行资产配置?立于当下,机构多对权益市场“谨慎”态度提升,虽认为中长期仍具动力,但波动可能加大,因此,更建议重视结构性机会。区域上存在分歧,看好低估值的机构更重视美国以外的市场,看好上行动能和质量结构的则更青睐美国市场。行业配置上,对于价值型和周期型公司关注的机构开始增多,认为在经济展开过程中存在反弹机会。不过,创新类的医药、数字化技术、互联网服务等仍是机构关注长期方向。债券方面,由于发达国家维持低利率,机构建议降低政府债券配置,或仅作为风险对冲的“压舱石”,通胀预期下可战略增配通胀挂钩债券。战术上,建议从信贷市场进行优选,高质量的投资级公司债获得最多关注。

后续风险与担忧还有哪些?除了卫生事件再次爆发的风险,卫生事件后遗留的问题也增加了机构对于经济复苏脆弱性的担忧,主要包括:大规模刺激政策是否会提前结束;经济重启后,企业对劳动力的吸收能力;受损严重的行业内企业违约或破产情况;政府债务高企如何化解等。

正文

1.

海外机构核心观点

全球进入卫生事件后修复阶段,回到卫生事件前增速将还需1年以上。卫生事件是2020年最大的黑天鹅事件,不仅使得海内外经济都经历了停摆再重启,而且在全球多个经济体出现了超过金融危机时期的货币和财政支持规模。可以说,卫生事件的爆发推倒了2019年底机构对2020年的经济预判。虽然卫生事件对经济的冲击是全球性的,严重程度也是近年来最大的,但与金融危机和大萧条不同的是,这次更多是政策主动选择带来的经济停摆,而非自身周期性原因。因此,机构多认为这次的冲击是短暂的。随着全球主要经济体从5月开始陆续重启,经济是否能从冲击中顺利复苏成为关注点,更重要的是,复苏过程中是否会面临新的挑战成为机构对复苏节奏存有分歧的关键。在国泰君安整理的15家海外机构中,多数认为全球经济复苏是个逐步的,且存在分化的过程,而要恢复到2019年底卫生事件前的水平,可能要等到2021年底或2022年。

与经济复苏节奏相比,股市走得更快。虽然机构预期经济复苏的节奏是趋缓的,但是国内外股市的反应却是另一种景象。自3月创下2020年低点以来,全球多国股市持续上行,如日经225指数、标普500指数等离下跌前的高点仅一步之遥。凌冽的涨势可能与大规模的宽松政策、经济短期冲击预期、指数结构权重等因素相关,但上行至此的幅度使得机构开始加强风险提示,IMF在6月底也提出“股市与经济背离”的警告。对于目前位置的股市,机构短期强调谨慎和重视结构,但若长远来看,则相对比较乐观,维持权益投资而非持有现金是更好的选择。同时,海外机构也强调卫生事件后将面对新的宏观环境,因此需要重新审视其战略资产配置。

2. 卫生事件尾声,警惕反复

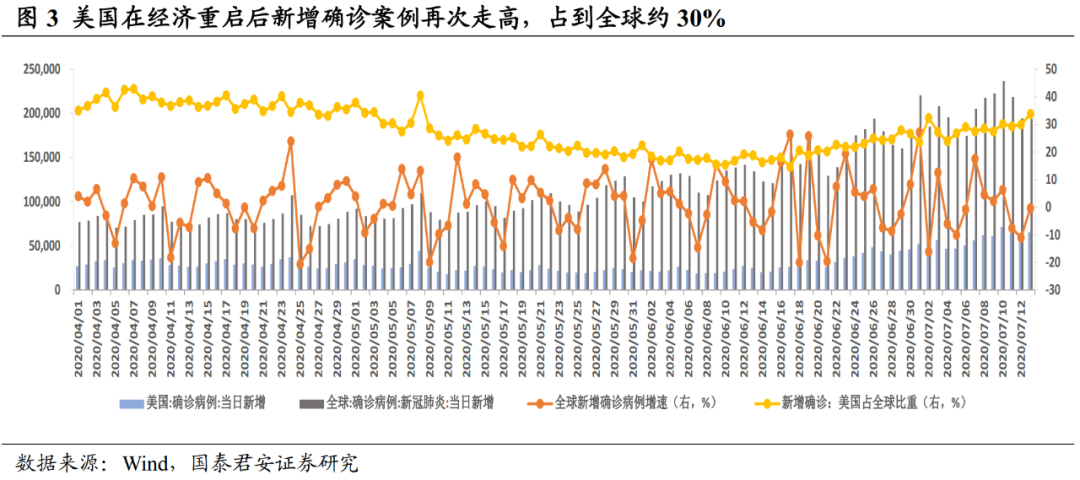

第二波卫生事件风险仍存,但大规模封锁政策不再。截止到2020年7月14日,全球卫生事件累计确诊病例已超过1300万例,每日新增确诊病例仍处于趋势上升中,接近20万人/日的规模。而在每日新增病例中,美国所占比例在所有国家中排名居前。由于新增确诊数据下滑,美国各州在5月陆续解除“居家禁令”,但卫生事件的发展并未就此打住。从6月开始,美国的每日新增确诊病例再次走高,并在7月8日开始来到6万人以上的高位。对此,瑞银财富管理认为,新感染人数的增加不应被看作第二波,而是第一波尚未达到峰值的延续。不过,此前贝莱德就认为美国是发达国家中爆发第二波卫生事件风险最高的国家。从时间上看,摩根士丹利和法国巴黎银行预测的第二波卫生事件冲击时间在冬季,主要原因在于室内活动的增加可能使得感染提升。

不过,即使再次发生卫生事件,海外机构都认为并不会出现4月时的封锁情况。法国巴黎银行认为,发达国家全面封锁的门槛很高,如美国封锁的经济成本约为每月GDP的3%。其次,巴克莱投行认为,医疗保健系统也将比3月份时更有准备。虽然,美国近期高企的新增数据使得22个州仍保持隔离政策,不过全国累计死亡占比处于下降。摩根大通指出,如果美国为维护个人自由,拒绝采取口罩和“远距离社交”的话,将使得卫生事件在疫苗广泛分化之前,无法得到有效控制。

卫生事件何时才算结束?需等待疫苗的成功研发并广泛推广。卫生事件的影响将贯穿整个2020年,在未能找到有效解决方案之前,“远距离社交”将伴随整个经济重启的过程。若想依靠“群体免疫”来改变当前局势似乎不大可能,摩根大通指出,“群体免疫”要等到超过60%的人口免疫后才能发挥作用,而目前全球累计确诊病例占总人口约在15%。因此,需要看到更有效的治疗手段或者疫苗面世,可能才是疫苗结束的信号。花旗私人银行认为若非如此,卫生事件将在全球肆虐1-2年甚至更长时间。根据机构的普遍预期,2021年上半年将有望看到疫苗成功研发并广泛推广使用,这也是多数机构认为经济复苏将在2021年看到更多证据的原因。

3. 经济复苏,节奏趋缓

经济受创幅度深,回升速度逐步趋缓。经济活动停摆使得主要国家的二季度GDP增速大幅下跌,而机构对影响程度的预估也随着事情进展而不断下修,如3月初时,安联、摩根大通等机构多认为美国GDP在二季度的年化增速萎缩25-30%左右,而到6月时,则下修为30-40%。IMF也在最新发布的《世界经济展望报告》中,将全球的2020年经济增速从4月时预测的-3%下调为-4.9%。但同时,海外机构也都认为冲击虽深,但时间比2008年金融危机时偏短。经济重启后,在经历了短期的机械式动能提高经济活力后,仍然面临不少挑战:卫生事件再爆发的潜在风险,可能影响消费需求的复苏力度;全球不同国家的重启时间也使得产业链的修复需要更长时间等。因此,国泰君安统计的海外机构中,即使包括持有“V”型复苏路径观点的摩根士丹利,都认为经济的回升将是缓慢的,需要到2021年底或者2022年才能回到2019年底卫生事件爆发前的水平。

经济不均衡复苏,部分国家和行业相对更为疲弱。卫生事件冲击后的经济修复,也存在国家、行业、公司之间复苏不均衡的特点。富国银行认为,整体来看新兴市场受影响低于发达国家,而发达国家中除美国以外,可能都面临较弱的复苏。摩根大通则指出,亚洲的主要国家、欧美国家可能复苏较快,而拉丁美洲、中东和非洲则速度较慢,这与一个国家应对健康卫生问题的能力,经济实力,政策空间等相关。由于在疫苗面世并大范围提供之前,社交活动仍将保持“谨慎”,因此,受到“远距离社交”影响的行业,如服务业,将落后于其他行业复苏。景顺投资认为服务业破产存在增加的风险,同时提到欧洲国家中旅游业占比较大的意大利、法国等经济前景也将受此影响。美国资本集团也认为欧洲前景存在风险,但德国可能受益与中国的贸易恢复,成为亮点。

卫生事件反复,结构性衰退可能更大。虽然美国近期出现了新增病例反复的情况,引发市场对于经济再冲击的担忧。但正如前面所提到的,海外机构认为考虑到“大规模限制”对经济的影响,尤其是企业和家庭现金流的冲击,发生的概率很低。摩根大通指出,从增速上看,虽然会出现再次下行,但是任何衰退本质上都更可能是结构性的,与过去几个月的急剧减速不同。

4. 资产配置,灵活主动

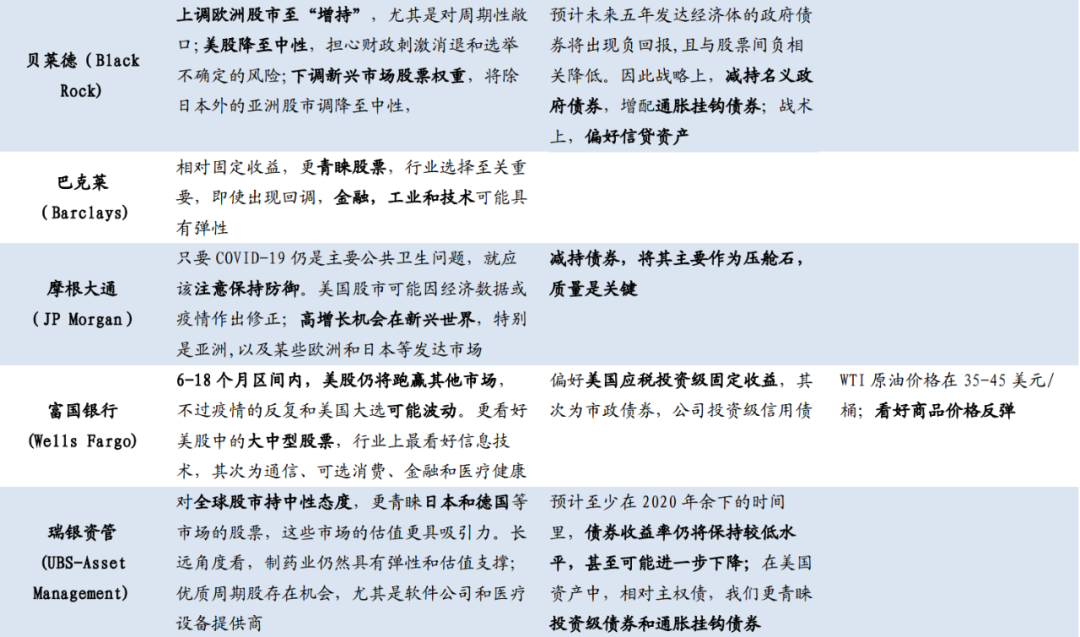

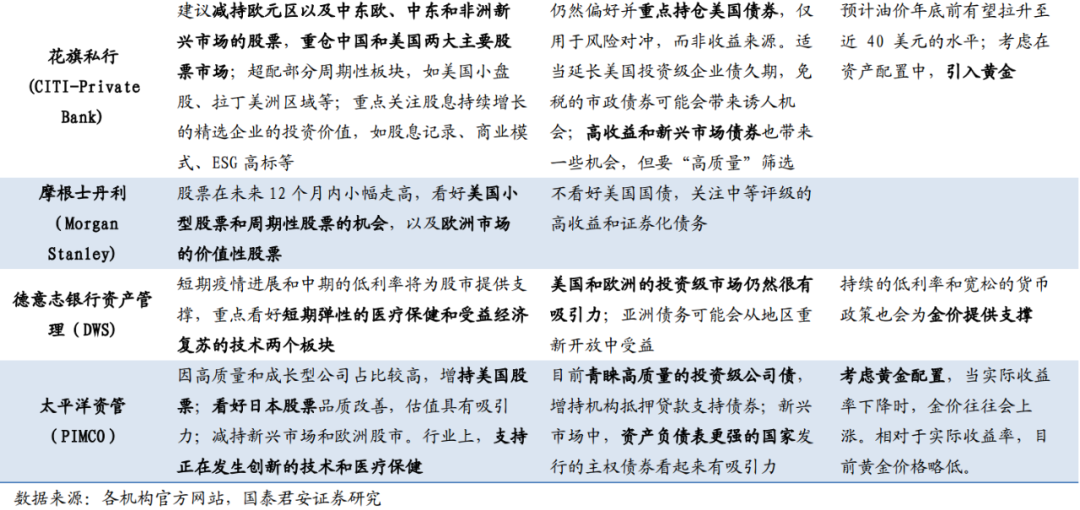

短期对风险资产保持谨慎,注重结构性机会。全球权益市场上行至此,让多数海外机构在下半年展望中“谨慎”态度提升,认为震荡可能加大。不过,机构认为在更长时间内股市上行动力仍存在,因此在配置上,相较于整体股市,短期更加强调结构性机会。区域上,机构存在一定分歧:安联、美国资本集团、贝莱德、摩根大通等看好美国以外地区的机会,如估值更温和的欧洲和亚洲发达市场;富国银行、花旗私行、摩根士丹利、太平洋资管则表明了对美股的青睐,认为良好的上市公司质量将使其在未来半年甚至更长时间内在全球市场上表现居前。方向上,虽然机构对科技、医药属于长期看好,但是多数重点提示了周期性和价值性股票的机会。随着经济复苏的展开,东方汇理、摩根大通、纽文投资、巴克莱投行、摩根士丹利等都认为金融、工业、材料等行业存在反弹契机。

战略上降低政府债券配比,增加通胀挂钩债券,战术上从信贷市场优选配置。由于全球主要国家的低利率政策,海外机构认为政府债券为资产组合的收益创造将下降,并可能弱化对风险资产的对冲效果。贝莱德甚至认为,未来五年发达经济体的政府债券将出现负回报,更看好中国政府债券的多元化潜力。不过,摩根大通、花旗私行则仍然看好美国国债作为“压舱石”的作用。相比国债,多数机构更看好欧美信贷市场,但是在经历了底部反弹后,精选高质量公司更为重要,尤其是考虑到能源、零售、休闲等行业面临较大的违约和破产风险。此外,由于大规模的货币和财政政策,机构也多认为通胀挂钩债券的中长期配置价值将凸显。

卫生事件后新环境,促使长期战略配置面临调整。在《卫生事件后时代》报告中,国泰君安曾提到,机构认为,卫生事件对后续的宏观环境、行业发展、资产配置等方向都将带来更长期的影响,因此对战略资产配置需要重新审视。在本期国泰君安整理的海外机构展望中,调整观点主要集中于:

1) 重视两“高”类型的公司。如法国巴黎银行认为,经济复苏过程反复和低收益率环境下,高质量公司和高股息率公司具备优势,纽文也认为股息将产生与优质债券媲美的收益;

2) 增加跨境股票的配置。如纽文和美国资本集团等都指出,投资应该更多从行业和公司自身出发,而非设定区域。

3) 去全球化中的受益者。卫生事件暴露出来的供应链问题,让多国开始考虑产业转移。法巴财富认为,南亚可能成为新的生产中心,而制造业公司也将更加重视多元化、工业数字化和自动化。

4) 通过其他资产提高收益。如景顺投资、纽文投资、富国银行等机构表示,在低收益率、低增长和中长期通胀预期等因素下,倾向增加黄金、房地产、基础设施等其他资产的投资;

5) ESG中的“S”因素重要度提升。全球公共卫生事件使得ESG在战略配置中的重要性被再次强调,如东方汇理、纽文投资、太平洋资管等都认为,与之前相比,卫生事件进一步加剧了不平等、失业等问题,因此公司在其中表现出来的社会责任感将被看重。

5. 风险与担忧,新旧问题同存

卫生事件后的遗留问题增添机构对经济复苏担忧。除了卫生事件的发展,海外机构对经济重启后所面临的政策、就业、破产、债务等问题有所担忧:

1)刺激政策。贝莱德、瑞银资管和纽文投资都提到了政策疲劳的风险,由于债务压力,可能使得财政政策过早紧缩,带来经济下行风险,不过摩根史丹利认为目前美国财政刺激方案无法顺利实施可能为最现实的风险;

2)失业率。富国银行和德意志资管认为经济重启后无法充分吸收劳动力,可能使得失业率维持较高位置。摩根大通虽然认为失业率会在下半年逐步下降,但到2021年预计都将以两位数增长;

3)企业破产。富国银行、景顺投资等都提到了某些部门,尤其是与服务业相关的,将面临破产增加的风险。东方汇理指出,危机产生了经济分化,因此即使存在央行政策支持,也不能阻止部分行业中的公司违约甚至破产;

4)政府债务。大规模的政策救助,让卫生事件后高企的负债水平成为机构的一大担忧。德意志资管认为,这可能严重拖累未来的增长,尤其是考虑到过去可以靠通胀来降低债务水平,但目前面临需求低迷问题。

老问题再度出现,地缘政治为下行主要风险。英国脱欧问题在卫生事件之后,将再次获得市场关注。英国方面对于脱欧协议不延后的表态,也使得年内协议达成的难度加大。景顺投资预计年底会在不同领域达成小型协议,而非一个全面的协议,因此英国将面临摩擦加剧,生产放缓的风险。

6. 风险提示

信息来源存在误差;主观理解和信息描述语言误差;外资机构观点更新导致误差;数据统计样本及方法误差;行业和组别划分与市场的偏差;外围市场波动;国内政策和经济环境变化及其他外生冲击等。

(编辑:赵芝钰)