随着港股业绩期落幕,当下是一个观察房企不错的时点,房地产“三道杠”红线热议下,释放强烈的融资收紧信号,对此,我们更加关注有着稳健运营,在财务端管控能力更强的企业。禹洲集团(01628.HK)此前公布的中期财报表现可圈可点,尤其是在降杠杆方面,取得成效显著,在此不妨予以重点观察。

近日,禹洲集团公布今年前8个月销售成绩,实现合约销售654亿元,同比增加60.91%,公司今年目标千亿,以此推算,前8月已完成年度目标的65.4%。在疫情后期,市场回暖之际,禹洲表现出迅速“回血”的能力,销售端的优异表现也将有助于公司回笼资金,在受疫情影响普遍担心房企资金压力的市场环境下,禹洲稳健运营的姿态成为行业观摩的标杆。

1. 净负债率处于行业低位,融资成本优势明显

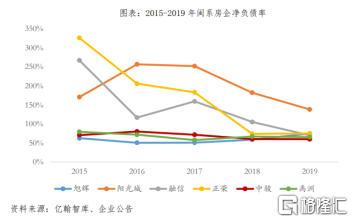

在大部分市场观察者眼中,闽系房企一般都被冠之一激进之名,而禹洲集团则在这其中表现相对“另类”,其属于闽系房企中的稳健派选手,甚至一度被市场认为其运营模式更类似于香港的那些老牌地产公司。

禹洲集团的稳健体现在对财务风险的严格管控上,从杠杆表现来看,公司的净负债率始终保持在行业平均水平之下,即使在过去也曾有过一段净负债率表现较高的阶段,但仍然远低于其他激进的闽系房企。

而近年来禹洲的净负债率也控制在低位水准,公司不断加强对负债规模的管控能力,持续优化债务结构。截止2020年中期期末,公司净负债率为64%,较去年同期的73%呈现大幅下降,同时较去年年底也有近2个百分点的降幅。值得一提的是,此前2019年50家上市房企净负债率由低到高排名中,禹洲集团位列第15名,在行业中保持低位。

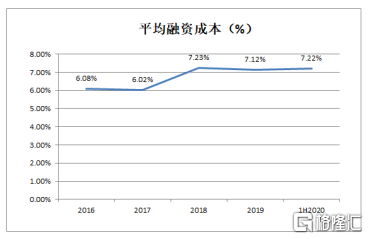

在财务杠杆可控的同时,禹洲集团亦保持着较为多元的融资渠道,今年上半年公司整体加权平均融资成本为7.22%,,继续维持相对稳定,且在行业中保持合理水平。值得一提的是,今年来公司进一步优化了债务期限结构,将境外美元债的加权平均年限由去年底的3.2年延长至今年上半年的3.3年。

在当前资金环境下,稳健的现金流以及适度的杠杆叠加具备优势的资金成本更有助于规避市场风险,支撑房企业务较快速的发展。禹洲集团把握规模与负债的相对平衡,进入增长快车道。

2. 手握充足现金短期偿债压力小,信用评级获权威机构长期认可

当下疫情席卷全球,推升市场的不确定性,作为对资金高度依赖的房企,此时偿债能力成为关注的焦点。

禹洲集团的偿债能力在行业内表现良好,此前2020中国房地产卓越100系列榜单中,禹洲集团就位列上市房企偿债能力TOP10,高居第8位,展现出较强的抗风险能力。

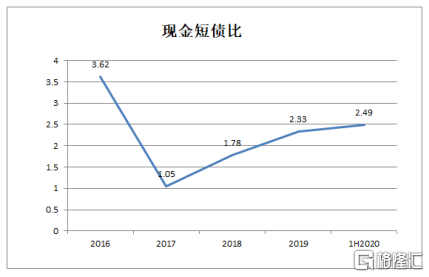

结合财报数据来看,关注到短期偿债能力,充足现金储备成为公司偿还债务的有力支撑。截止今年中期期末,禹洲手持现金(现金及现金等价物、受限制现金及初始期限超过3个月的无抵押定期存款)达429.68亿人民币,较2019年底的355.11亿元上升21%。与此同时,公司不断强化回款能力,上半年并表回款率约90%,不断支撑充裕的流动性。此外截至期末公司现金短债比高达2.49倍,远高于监管红线要求。

值得一提的是,在亿翰智库推出的2019年典型上市房企现金短债比榜单中,禹洲集团位居行业前十,处于行业领先水平。

此外,关注到市场评级方面。近日MSCI(即名晟公司)发布的ESG评级报告显示,其重申对禹洲集团BBB的ESG评级,禹洲集团继续保持着内房股第一等级,而禹洲此次的ESG评级得分同样位列领先。除此之外,公司中期业绩公布后,禹洲还分别获得了摩根士丹利、花旗等在内的一众知名投行一致看多,反映公司基本面获得机构的认可。此外在信用评级方面,截止目前,穆迪对禹洲的评级为“Ba3”,惠誉及联合国际分别给予禹洲评级为“BB-”及‘BB’评级。公司信用评级长期得到多家境内外权威机构的肯定,也进一步验证了公司的抗风险能力。

3. 结语

近年来房地产行业调控趋于常态化,伴随房企竞争进入下半场,整个行业的投资逻辑也将归结到集中度提升、核心土储资源、多元化业态、抗风险能力等几大方面。由此观之禹洲集团,公司即将踏入千亿规模的大关,未来借助规模优势也将享受到行业集中度提升的红利,实现进一步的增长。与此同时,公司一、二线及准二线占比达90%,优质的土储资源为业绩带来支撑。除此之外,公司多元化的版图布局也在持续释放成长动能,随着业务不断成熟,其长期价值还将持续释放。

作为稳健运营的标杆选手,禹洲集团已经拿到了通往下半场的船票,充足的“弹药”以及在行业中深厚的积累,也将助力其不断跑出成长“加速度”。