作者 :小水

消费板块,尤其是消费板块的食品饮料,历来表现不俗、牛股辈出。纵观港、A两市十年来的表现,申万食品饮料板块的涨幅均能排进行业前十,再细化一些,食品加工、白酒两个品类分别对应为港、A两市食品饮料板块的最高回报率。

近期,又有一家食品加工相关企业——参花实业控股有限公司(以下称“参花实业”)赴港上市。

资料显示,参花实业是一家面粉及面粉副产品主要制造商,销售“参花”品牌面粉产品及副产品已逾18年,港股知名食品企业达利食品(03799.HK)位列该公司的大客户名单。

考虑到过往港股食品加工股优异表现,叠加今年疫情影响必选消费韧性凸显等因素,参花实业的上市之路或许还是比较值得投资者们关注。那么,对于参花实业来说,这家公司究竟成色几何呢?

一

专用面粉赛道快速成长,具备想象空间

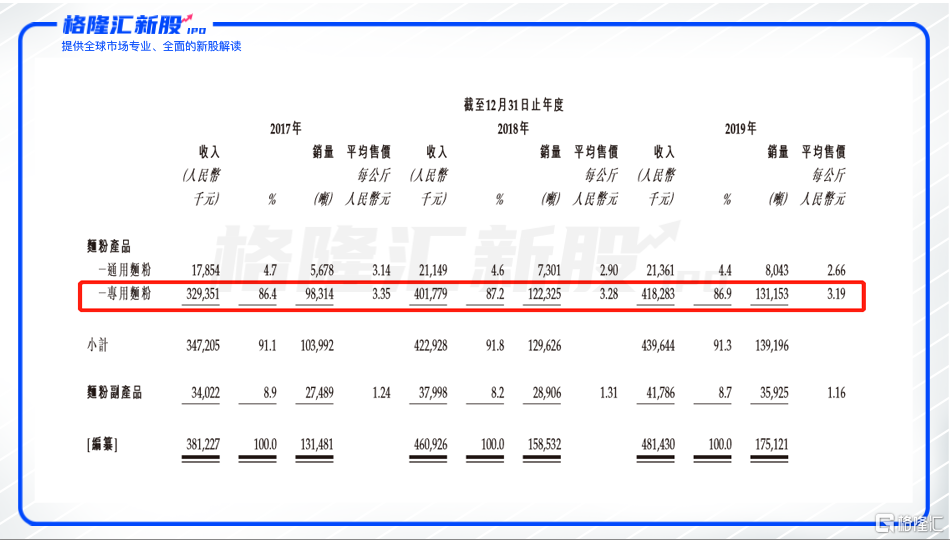

据中国国家准则(国标),面粉按使用用途可划分为专用面粉、通用面粉及复合粉。从营收的构成的角度来看,将参花实业定位为一个“专用面粉制造商”或许会更贴切一些。

2017-2019财年,公司收入逐步增长,分别为3.81亿元、4.61亿元和4.81亿元。其中,专用面粉收入分别占总收入的86.4%、87.2%及86.9%。

(来源:公司招股书)

开篇,我们先对其行业定位进行了强调,因为,面粉行业与专用面粉行业虽然字面上只有两字之差,但其行业前景却是截然不同的。

近几年面粉的产量和消耗量基本处于“不温不火”,甚至逐步下滑的状态。资料显示,2017-2019年,中国面粉产量分别为6980万吨、6960万吨和6920万吨;消耗量分别为6980万吨、6930万吨和6880万吨。据公司招股书中的预期,2019-2024年,中国面粉的产、消耗量复合年增长率均为0.1%。

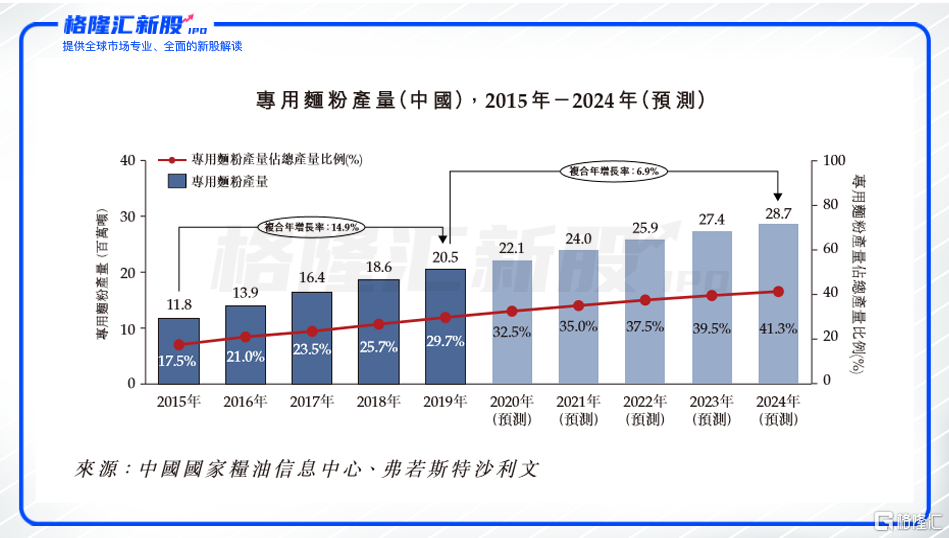

而另一边,由于市场需求不断增加,专用面粉的产量以远高于整体行业的速度增长。资料显示,2015-2019年,中国专用面粉产量的复合年增长率达14.9%,2019年产量占当年整体面粉产量的29.7%;预期2019-2024年的复合年增长率为6.9%,2024年产量将占整体面粉产量的41.3%。

(来源:公司招股书)

另外,食品加工公司的业务天然受益于下游食品市场规模增长。以专用面粉对应的烘焙行业为例,受益于居民消费升级需求,中国烘焙行业高景气增长,2012-2018年行业复合增速高达12%。并且,2018年欧美、日本的人均烘焙食品消费量分别约为60千克、21.8千克左右,同年中国人均烘焙食品消费量仅为7.4千克,与发达国家对比来看,中国烘焙市场仍有较大提升空间。

从多个角度来看,参花实业所处的专用面粉赛道还是不错的,具备一定的想象空间。

二

重度依赖大客户,毛利率水平难言理想

行业的前景一片坦途,市场参与者就不存在“天花板”了吗?或许并不尽然。

从招股书来看,参花实业的“天花板”来自其缺乏To C基因,重度依赖大客户。

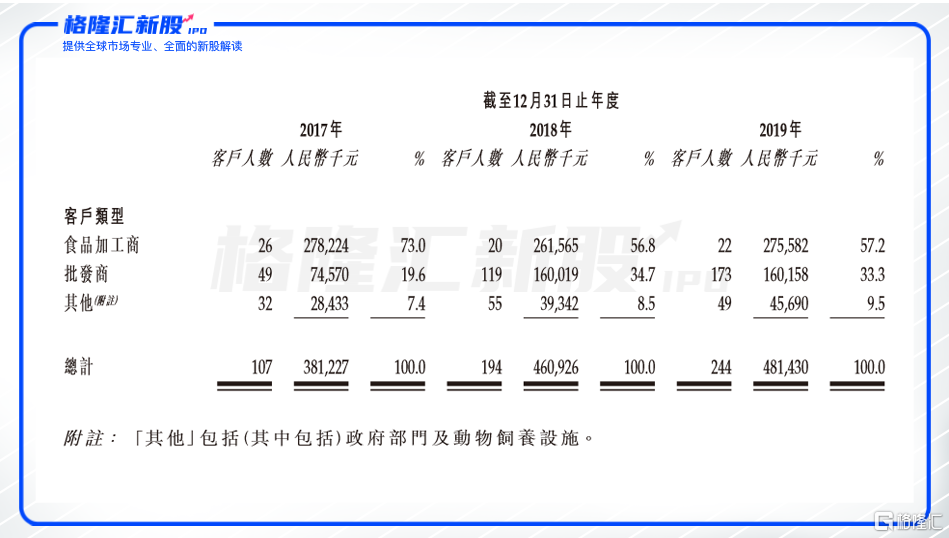

2017-2019年,参花实业分别向107名、194名及 244名不同客户销售产品,客户群逐步扩大。而按收入渠道划分看到,上述期间内,其向食品加工商及批发商销售收入分别占公司总收入的92.6%、91.5%及90.5%; 向政府部门及动物饲养设施销售收入分别占公司总收入的7.4%、8.5%、9.5%。也就是说,该公司只做To B端的业务。

(来源:公司招股书)

而一般来说,依赖to B业务的食品企业,对客户的依赖性也会比较高,存在受制于主要客户表现的风险。

据公司招股书资料,参花实业正处于这种境地。目前,参花实业来自五大客户的收入分别占总收入79.7%、55.2%及53.4%;来自两大客户(即达利食品及客户B)的收入分别占总收入的65.8%、39.5%及44.4%。

另外,从参花实业缺少C端业务,依赖B端大客户的情况来看,其品牌溢价、供应商议价能力可能也有限,更直观的,可以看看参花实业毛利率表现:

2017-2019年,公司综合毛利率分别为8.9%、8.8%及 9.9%,拆分来看,通用面粉其毛利率分别为9.4%、8.4%及9.4%;专用面粉的毛利率分别为9.7%、9.6%及10.6%,总体均呈现波动而相对缓慢的增长趋势。同时,或还可参考一下上市公司克明面业的表现,自2010年至今,克明面业毛利率始终不低于20%,2017-2019年的毛利率分别为22.79%、23.63%及24.59%,虽然两者业务侧重点有所不同,但毛利率水平相差的着实较大。

三

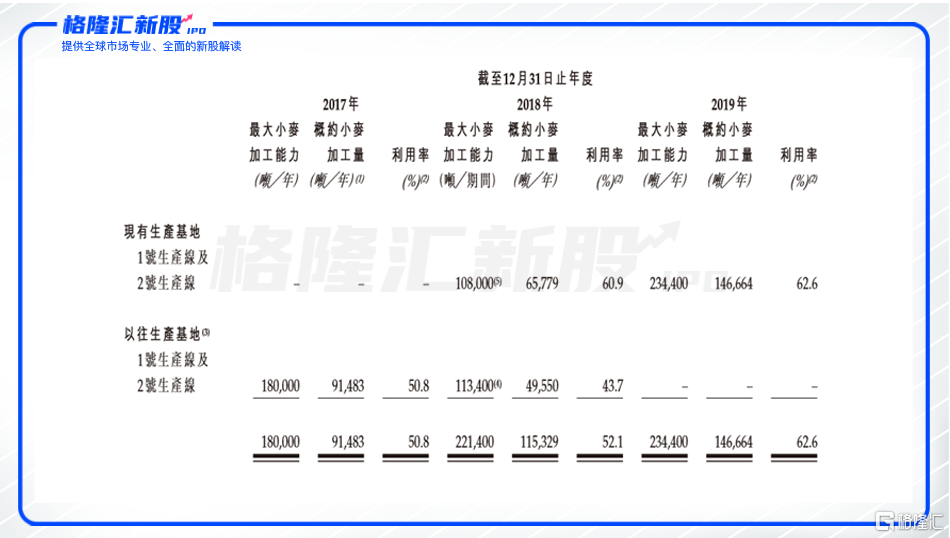

最高产能利用率仅过60%,竞争压力下扩产前景不明

据悉,参花实业递表港交所,拟为扩大产能、拓展客户群、研发新品和选择性寻求战略收购及业务机会、补充营运资金等用途募集资金。

其中,令人存疑的是,参花实业目前的生产线产能利用率最高仅达到62.6%。公司继续购置设备,扩大产能,市场如何消化?

(来源:公司招股书)

且招股书显示,参花实业现有生产基地的生产线小麦加工的最大日产能已增加至800吨;2017-2019年度,该公司分别售出约13.15万吨、15.85万吨及17.51万吨面粉及面粉副产品。

我们具体来估算一笔,就以参花实业800吨/日的生产能力来推算,公司年最大产能约为29.2万吨,2017-2019年度公司面粉及面粉副产品销量复合增速约为15.3%左右,假设参花实业未来继续维持上述增速,那么在产能打满的情况下,还至少需要3年左右的时间才会实现产销的匹配。

且上述假设还是基于公司基本面向好,业务量稳步放量。实际上,面对来自中国食品、面粉制造行业竞争对手的激烈竞争,参花实业还面临着议价能力继续下降、大客户依赖等多重风险,使公司面临营业额波动的尴尬。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习