8月27日,中芯国际的半年报如期出炉,业绩基本符合预期,营收同比增长26.3%,归母净利润的增速则更加惊人,同比增长5.66倍,净利率同比增长9.7个百分点至9.6%。

今日,在经历了一整天的震荡之后,中芯国际港股收盘仅小幅上涨0.19%或0.05港元,收25.75港元,A股则下跌0.67%。

产品需求强劲,销售上升

报告期内,中芯国际营收约18.43亿美元,同比增长26.3%,创下历史新高。

公司的解释是,期内销售晶圆的数量增加及平均售价上升:销售晶圆的数量增长19.7%,平均售价增长8%。

报告显示,先进工艺研发与业务进展顺利,先进工艺第一代技术量产顺利,与国内及国际客户继续开展新的试产项目;先进工艺第二代平台稳步推进,目前处于客户产品验证阶段;

在成熟制程方面,产能利用率持续满载,摄像头、电源管理、指纹识别和特殊內存等相关应用需求强劲。

从地域划分上看:

来自中国内地和香港的收入占中芯国际2020H1营收的大头,占比63.86%,而且增长速度最快,达到45.3%;

来自亚洲其他市场和欧洲的收入占比12.63%,增速7.7%;

而占比23.51%的美洲市场的销售额还在原地踏步,增幅为0%。

这些数据说明,中芯国际在国产替代浪潮中成了受益者。

中国消费电子产品和5G网络研发在特朗普政府的“制裁”之下,受到前所未有的生存挑战。

由于全球产业链上游的芯片供应受到控制,华为、中兴等消费电子产品制造商无法获得高端芯片等重要的零部件,导致产品竞争力在未来将难以与海外同行展开竞争。

也就是在这样一个困难的时期,这些位于产业链中游的制造商开始将目光转向国内。

中金公司表示,受益于半导体国产化大潮,在CIS/Power/eNVM/RF等产品领域涌现了一批优秀的半导体企业,中芯国际能够为这些企业提供逻辑/NOR Flash/CIS等全面工艺平台的代工服务,在强劲的需求下,短期内可能空置的产能有望尽快被利用。

国金证券预计,中国大陆晶圆代工市场未来五年复合增长率达11%,超过全球晶圆代工市场的8%~9%复合增长率;国内晶圆代工产业未来五年营收复合增长率达16%,比全球晶圆代工市场8%的复合增长率超出近一倍。

在此背景下,公司归母净利润约2.02亿美元,同比增长5.66倍;净利率同比增长个9.7百分点至9.6%。

一些关键指标同样出现明显的变动。

ROE增长2.71个百分点达到3.28%;每股现金流净额翻4倍;经营利润率提升7.34个百分点,达到6.076%;营业利润/流动负债提升增长0.0347个百分点达到0.0292。

需要补贴or不需要补贴,是个问题

有人也会觉得不服气——中芯国际不就是靠政府补贴,才有净利润翻5.56倍这么好的成绩么!

的确,政府资金长期以来对这家公司的发展发挥了重要的作用。

早在2010年就有外媒消息曝光,称中芯国际已经收到申请“十一五”规划的一个三年期项目批文,将开始有约数千万美元的补贴款流入。

中国工业及信息化部自2008年启动“核心电子器件、高端通用芯片及基础软件产品(核高基)”国家科技重大专项,期望于芯片、软件及电子器件领域,追赶国际技术及将产业迅速发展。

按照“核高基”规划,中央加上地方配套资金平均每年的投入额约为10亿元人民币,为期15年。

这一点从中芯国际的往期财报中可以得到证实:从2011年开始,其综合损益表的“其他经营收入净额”项下,时常会有数千万甚至上亿美元的进项。

2020H1,这一数据录得9966.5万美元,其中包含的政府资金为9971.6万美元,出售PPE及归类为持作待售资产的收益为-5.1万美元。

9971.6万美元在中芯国际2020H1所录得2.02亿美元的净利润中,占比达到了49.36%之多!

政府补贴在其利润中占比过大,而业务能力不相匹配,也成为一些机构不看好中芯国际的重要原因。

日本投资研究机构大和总研2020H1曾发表研究报告指,中芯国际一直依赖政府补贴,去年第四季业绩来自非核心业务的贡献最大。

该机构认为,公司如果没有补贴,核心业务将保持亏损,因此由“逊于大市”评级下调至“沽售”。

不过中芯国际2020H1财报却有不同的“说法”。

政府资金9971.6万美元被计入了公司的“非经常性损益项目和金额”中,而公司2020H1的扣非净利润录得8263.1万美元。

如果与上年同期相对比,公司扣非后录得1.09亿美元的净亏损。

也就是说,以绝对值计算,中芯国际2020H1扣非净利润增长了1.85亿美元或81.01%。

其他可以反映公司经营状况改善的指标,包括销售成本、毛利率等。

中芯国际2020H1销售成本录得13.61亿美元,同比减少14.72%;毛利润录得4.82亿美元,同比增长76.47%,毛利润达到26.15%。

现金流方面,报告期期末现金月录得31.3亿美元,同比翻了一倍,经营活动和融资活动现金流分别增长14.41%和115.79%,反映了经营能力的改善和投资者的信心。

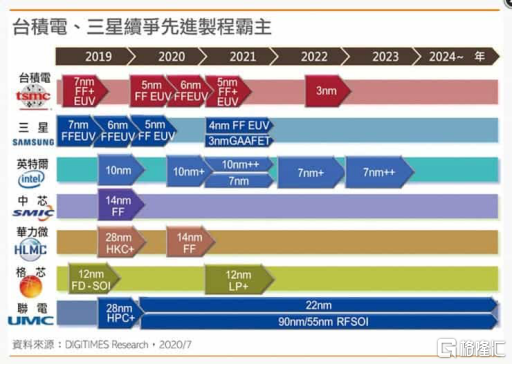

和台积电相差6年

尽管经营状况得到了改善,还有一些指标的情况仍值得关注。

例如,中芯国际2020H1研发费用为3.24亿美元,占总营收的17.58%,但比去年同期仅上升2.4%。

对于高端芯片的研发进展,本期财报中并未给出十分详细的信息,只是零散地写道:

1. 先进工艺第一代技术量产顺利,与国内及国际客户继续开展新的试产项目;

2. 先进工艺第二代平台稳步推进,目前处于客户产品验证阶段;

3. 在成熟制程方面,产能利用率持续满载,摄像头、电源管理、指纹识别和特殊存储器等相关应用需求强劲;

4. 在先进工艺产能方面,公司遵循审慎规划的原则,以客户需求为基础,综合全盘考量,稳步上量。

就此前的信息推断,先进工艺第一代指的是14nm及改进版12nm工艺,先进工艺第二代指的是n+1及n+2节点,应该介于10nm及7nm之间,目前还在验证中,没有量产。

然而这被一笔带过的信息,却也是整个中国大陆半导体行业十分关注的信息。

2020年8月,台积电官宣了爆炸性的消息:3nm芯片将在2022年进入量产阶段;三星的3nm芯片也已完成研发,同样预计将在2022年量产;英特尔也正在加紧研发10nm及以下的高密度芯片。

芯片的纳米数,反映了芯片当中晶体管的密度。而晶体管的密度越大,芯片的性能就却强,功耗也相对更低。

然而中芯国际的“先进工艺”之路,却十分漫长。

从2017年7月开始,中芯国际就宣布将投入7nm工艺制程,以期跻身全球前五大半导体厂商。2020年的研报方才指出,中芯国际在2022年可升级到7nm工艺制式,2024年下半年升级到5nm工艺制式。

截止目前,中芯国际能做到的还仅仅是在已经量产的14nm芯片基础上进行优化,使之性能接近7nm芯片的水平。

高密度芯片制程工艺研发的成本之高,如今已不必赘述。中芯国际的路还很漫长。

半导体行业的“摩尔定律”指出,集成电路上可以容纳的晶体管数目在大约每经过24个月便会增加一倍。换言之,处理器的性能每隔2年翻一倍。如果是这样的话,已经实现了5nm芯片量产的台积电,其技术已经领先中芯国际快6年了。

小结

目前,国人对中芯国际给予了太多的厚望——要拯救中国芯片产业。但罗马不是一天建成的。竞争者已经走在前面很远的地方,而且走的很快。我们只有走的更快,或是另辟蹊径,才能实现赛道上的超车。

但对于理性的投资者而言,基于当前180倍的估值(H股65倍),现在真不是时候去当“接盘侠”。接下来,中芯国际还有估值回归合理的压力。

但于国于情,我们都希望中芯国际能够带领中国芯片产业集体崛起,继续期待着。