8月25日,山东国信(01697.HK)发布中期业绩公告,截至2020年6月30日止6个月,公司实现总经营收入11.37亿元,同比增长32.52%;归属于本公司股东的净利润5.14亿元,同比增长56.65%。

在上半年国内内外部环境复杂严峻的形势下,山东国信交出了一份亮眼的成绩单,值得一提的是,此前8月13日公司已发布盈喜,受利好消息提振,公司股价接连攀升,呈现从底部强势走出的势头,而截至8月26日,公司当月涨幅达30%。作为"内地信托登陆国际资本市场第一股",公司的稀缺性尽显,接下来还将会有怎样的表现?

1、增收又增利,转型成效显著

在信托行业发展进入拐点的大背景下,面对上半年整体严峻动荡的市场环境,山东国信仍然取得了营收、归母净利双位数的增长,公司盈利能力进一步提升,展现了极强的经营韧性。而这背后与其不断发力提升主动管理能力,积极发展家族信托等本源业务、加大标准化业务投入等战略布局息息相关。

就此不妨结合财报数据具体来看公司的业务亮点:

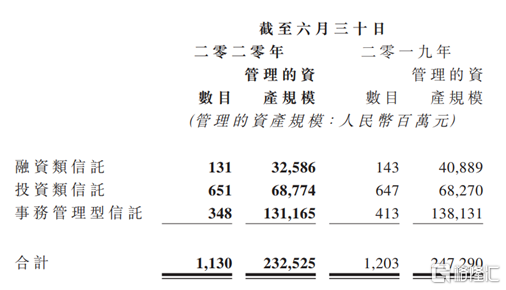

在行业严监管,信托公司加码去通道的背景下,山东国信持续优化业务结构,转型成绩喜人。截止今年中期末,公司信托规模为2325.25亿元,其中主动管理型信托资产规模为1013.6亿元,占管理全部信托资产规模的43.6%;管理的主动管理型信托产生的收入为4.62亿元,占全部信托业务收入的80.9%,同比上升3.8个百分点。其中,投资类信托收入增长亮眼,上半年产生收入达2.98亿同比增长101.3%,占全部信托业务收入的50%以上。

公司透过在主动管理能力的不断发力,释放出巨大的内生增长力,不但改变了公司获取收入和盈利的逻辑,还令核心增长质量得到持续体现,重塑了公司基本面的体质。

而再关注到近年来公司发展的重心家族信托业务上,该业务继续领跑行业,截至今年6月30日,山东国信管理的家族信托已签订合同金额突破115.94亿元,其中,实际交付的家族信托资产规模为111.79亿元,同比增长36.73%。作为国内最早布局家族信托的公司之一,山东国信透过多年在这一领域的创新和积累,取得了显著的优势,并不断释放业绩增长动能。

综合来看,今年中期山东国信交出的这份年中成绩单着实可圈可点,收入和盈利的大幅增长,主动管理能力和家族业务的不断表现,这都预示着公司已经开启了新一轮的增长周期。

2、增长有支撑,看好长期价值

结合当前宏观环境及公司在业务层的布局,可以发现公司存在以下几大机会:

a· 受益货币宽松环境资本市场的机会

当前在经济放缓的背景下,全球进入到宽松周期,尤其是今年疫情刺激更是引发了各国"大放水",货币环境的宽松将有利于提升资本市场的表现,信托公司在资本市场面临业务机会。

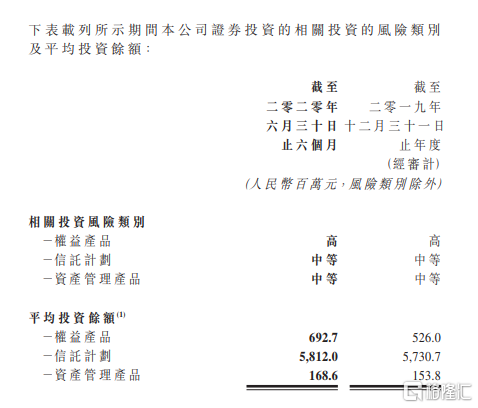

伴随牛市预期升温,资本市场的表现也将显著拉动公司在固有业务的业绩提升。从固有业务来看,山东国信证券投资资产在固有资产分部占比最大,截止今年中期占比已经接近70%,其中公司对权益产品的平均投资余额由2019年末上升31.7%至今年中期的6.93亿。

公司近年来持续加大对资本市场的投资,提升主动管理能力,业绩动能也在不断释放,实际上,今年上半年公司业绩取得不俗增长的一个重要原因也在投资收益上取得了显著的增长,而中期财报同时显示,公司公允价值变动净额中来自上市股票及共同基金的部分就已达到1.14亿。展望后市,伴随港、A股开启慢牛长牛行情,公司在资产管理上有望进一步获得可观的回报。

b· 新基建带来的基础设施类信托业务的机会

今年疫情对经济带来了巨大的冲击,为稳定经济大盘,政府推出60万亿投资计划,为市场带来红利。信托公司将受益于此在基础设施建设类信托业务上迎来突破。山东国信作为山东省唯一的省属信托公司,具备资源优势,有望在这一块挖掘出巨大的业务增长机会。

c· 家族业务的机会

信托行业转型大潮中,山东国信将家族信托作为重点发力方向之一已经取得了行业领先的优势,不论是在客户数量、专业水平还是管理能力上都具备极强的竞争优势。宏观下行环境之下,往往会放大贫富差距,一方面带来了高净值家庭的增多,同时也将令其提升对风险管理和资产配置的重视,家族信托业务迎来黄金发展期。由此而言,公司借助在这一领域的先发优势和头部地位,有望获得进一步增长,为整体业绩增长释放更多的利润空间。

d· 标准化业务

面对非标空间受限,标准化业务成为行业发展的趋势,也是目前大多数信托公司转型的重要方向。近年来,山东国信积极布局标准化业务,释放了成长"新动能",值得一提的今年公司在消费信托、债券信托、现金管理等方面均有不俗表现。其中,债券信托规模6月末达到189亿元;“天禧盈”现金管理类信托规模持续增长,为客户闲置资金提供了稳健且收益丰富的投资者渠道。透过发行标准类信托产品既满足了行业转型的需要,同时也提高了运作效率,拓宽了市场范围,实现规模效益,为公司的业务发展打开更大的空间,其后续增长潜力也将值得期待。

3、结语

截止目前,信托行业A股上市公司的动态市盈率普遍在10倍左右,市净率也基本在0.9倍以上,相较之下港股信托概念股山东国信的估值表现在行业中处于垫底位置,动态市盈率不到4倍,市净率仅0.33倍,考虑到港、A股估值体系不一致,即便按照平均水平折半,山东国信的估值仍然具备可观的修复空间。

再结合历史估值表现来看,公司当下市盈率也已经处于底部。

与此同时,公司有着丰厚的派息,按照当前0.78港元的股价测算,股息率达到7.7%,这也意味着即便不考虑后期股价的提升,公司在稳定的派息之下,也将有较高的投资回报率,从而进一步增厚了投资的安全边际。

总体来看,公司基本面上已经确认了长期向好的趋势,利润增长具有较高的确定性,投资层面,较高的股息率也构筑了足够的安全边际,当下不失为市场上一个值得布局的标的。公司在港股市场具有一定的稀缺性,同时家族信托业务的强劲的发展势头和领先的行业地位,在投资类、标准化信托业务的布局和转型,也在不断放大公司的成长机会,据此,也可以预期山东国信长期投资价值有望开启进一步重估或回归之路。