“在每一个需要水资源的地方都将有我们的产品和服务。”

这是水环境治理公司安徽华骐环保科技股份有限公司(以下称:华骐环保)的愿景,如今公司正在向创业板发起二次冲击。

资料显示,华骐环保依托曝气生物滤池(BAF)核心技术及其他系列工艺的开发应用,向客户提供BAF工艺技术及核心产品、智能化污水处理设备、水环境治理工程服务,以及从事污水处理投资运营服务。公司主营业务为于BAF 工艺核心产品、智能化污水处理设备、水环境治理工程服务以及污水处理投资运营四大类业务。

简单点就是,通过投标拿客户污水处理项目,然后从项目设计到最后运营维护一手包办,中间搭配销售污水处理设备和BAF 工艺核心产品,还能通过后期运营维护获取收入。

为“绿水青山”做贡献,的确可以称得上是一份“福泽深厚”的事业,但对于二次闯关IPO的华骐环保来说,招股书中还是隐现着不少问题。

一

区域限制性明显,业务发展不稳定

作为一个中小企业,华骐环保想杀出重围并不容易。由于该行业具有资金密集和技术密集的特性。诸如苏伊士、威立雅等跨国水务集团以及中国建筑、北控水务、国祯环保等上市公司凭借雄厚资本以及技术实力在大型项目上鲜有敌手。随着环保事业在国内越来越被重视,强者恒强的局面可期。华骐环保资本实力不够,面对未来更加激烈的竞争难言优势。

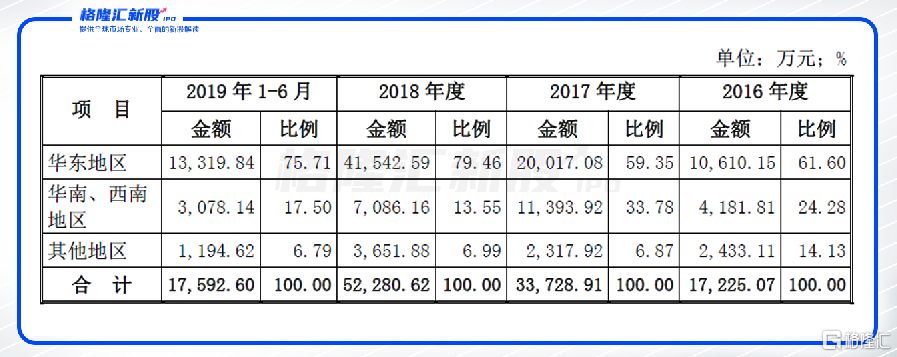

区域性是华骐环保的另一个特点。根据招股书,其大部分收入来自于华东地区,甚至说的更具体点,主要来自于安徽一省。2016年、2017年、2018年、2019年1-6月,公司主营业务收入中来源于安徽省内的比例分别为27.58%、52.87%、70.22%和50.38%。而一旦外部市场开拓不及预期,公司收入增速容易受到影响。

表1 分地区主营业务收入情况

资料来源:招股说明书

由于目前公司主营业务收入大部分来自于水环境治理工程服务,而这类工程服务在施工及合同履约后,客户一般不会重复购买,即便后续有其他合作也仅限于售后维护、配套技术支持等,这就导致公司主要客户经常会变化。

表2 报告期内前五大客户

资料来源:招股书

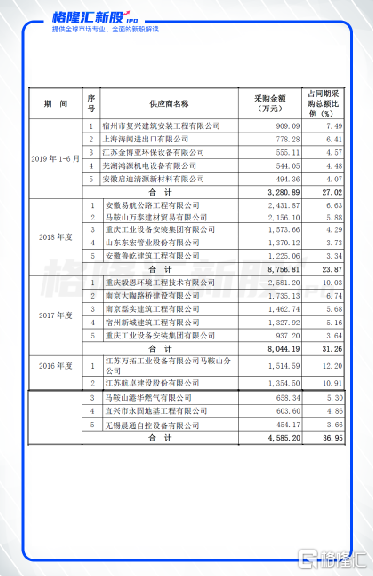

显然,华骐环保几乎每年前五大客户都不一样,大客户的变化很大,但前五大客户贡献收入占比较高,除了2019年上半年,前三年均超过50%。客户项目需求往往不同,华骐环保还需要寻找不同的供应商来满足要求。

表3 前五大供应商

资料来源:招股书

二

应收账款增速快,关联交易占比高

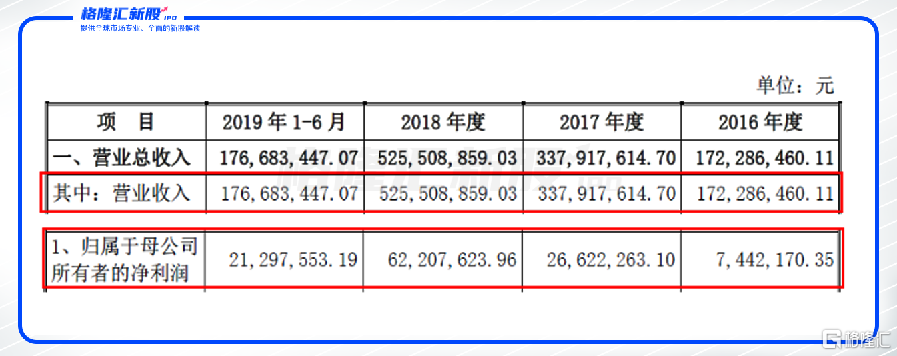

从招股书看,华骐环保2016年、2017年、2018年、2019年上半年的营业收入分别为1.72亿元、3.37亿元、5.25亿元、1.76亿元,归母净利润分别为744万、2662万、6221万、2130万。考虑到污水处理行业客户通常在上半年做好资金规划在下半年才会向环保公司购买相关服务,因此本身具有较强季节特性,似乎仍然可以说其报告期内营收、利润均保持着高速增长,但背后却是华骐环保更高的应收增速和持续走低的应收账款周转率。

表4 报告期内营收及利润情况

资料来源:招股书

表5 报告期内应收账款及应收票据情况

资料来源:招股书

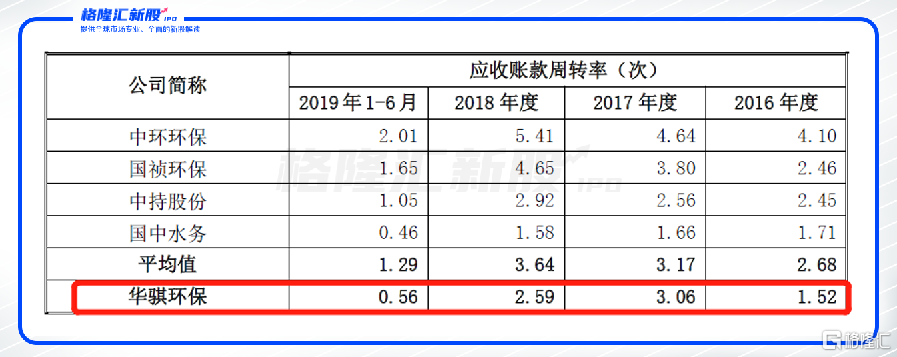

表6 应收账款周转率

资料来源:招股书

报告期各期末,公司应收账款余额分别为1.24亿元、9752万元、3.01亿元和3.22亿元,占当期总资产的比例分别为23.89%、13.15%、32.34%和33.59%。应收账款周转率除了2017年有所好转,之后一路走低,并持续低于同行。从表2中容易看出,公司很大一部分业务需要向地方政府或相关事业单位投标得来。由于市场玩家众多,各个污水处理商彼此之间可替代性强,因此地方政府处于优势地位而华骐环保处于弱势,账款拖欠成了常态。

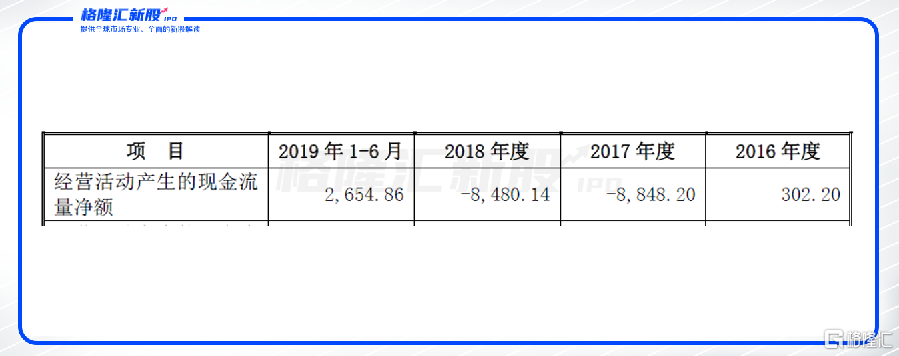

当然,随之而来的就是现金流的恶化。报告期内,经营活动产生的现金流量净额分别为302万元、-8848万元、-8480万元、2654万元。

表7 经营性现金流

单位:万元

资料来源:招股书

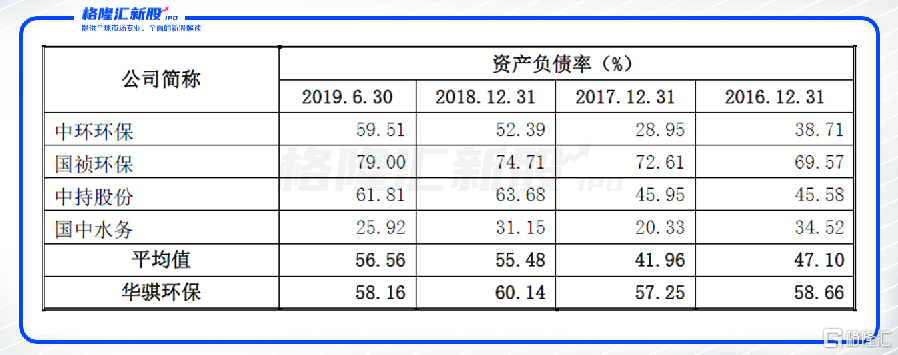

表8 资产负债率

资料来源:招股书

在缺少真金白银流入的情况下,华骐环保还具有超过行业平均水平的负债率,由此导致了每年接近千万元的利息费用。

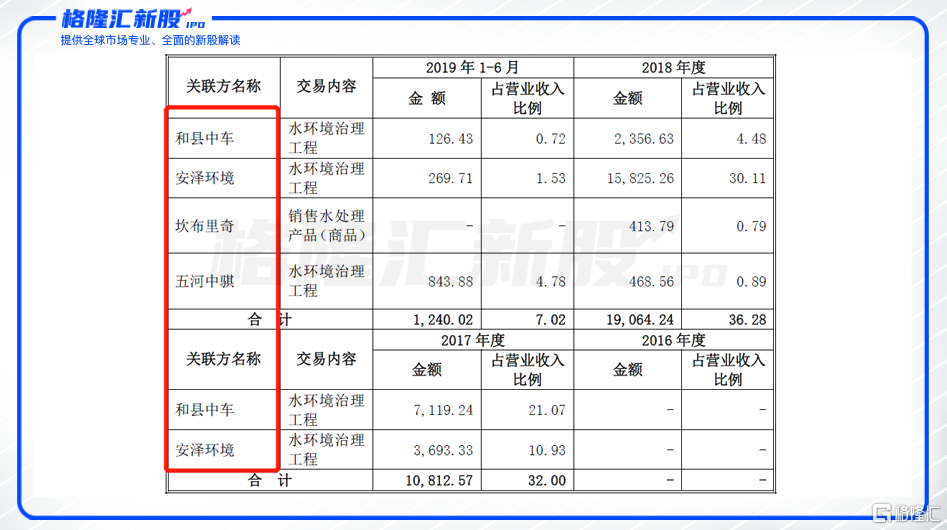

还有一点需要注意的是,华骐环保的关联交易占比高。据招股书披露,2017年、2018年和2019年1-6月,华骐环保向关联方销售金额合计分别为1.08亿元、1.91亿元和1240万元,占当期营业收入比例分别为32.00%、36.28%和7.02%。

表9 关联交易

资料来源:招股书

不过,2019年1-6月的第一大客户、营收贡献占比超过14%的宿州安国华(华骐环保参股14%)却并没有出现在公司关联交易的披露名单中。

作为区域性中小型水治理企业,华骐环保议价能力较低、依赖关联方和大客户,同时却存在着较高的杠杆率,现金流情况也不容乐观。在这种情况下,上市后的华骐环保能给资本市场讲出一个怎样的故事呢?

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习