证券行业2019年各项经营指标排名在延迟数周之后终于公布,这或许意味着,证券行业一年一度的分类评级放榜大概率也要“推迟”了。

7月10日深夜,中证协公布了《2019年证券公司经营业绩排名情况》,对证券行业38项经营指标进行排名。与2018年相比,排名指标减少了1项,但细分指标变化明显。比如删除了“成本管理能力”和“净资本收益率”指标,对信息技术考核指标和机构客户买卖交易证券指标进行了优化。

券商中国记者梳理出本次榜单的重点:

一、资产规模指标:证券行业资产规模稳步提升,截至2019年年末,行业总资产7.18万亿元,净资产1.95万亿元,分别较上年增长15.69%、6.63%;行业净资本1.61万亿元,较上年增长2.35%。

二、营收指标:全行业实现营业收入3520.44亿元,较上年同期增长38.65%,前20名可获加分。

三、净利润指标:行业整体盈利能力有所提高,东方财富证券、东莞证券、华林证券等多家中小券商净资产收益率居前,可获加分。

四、信息技术投入指标:2019年全行业信息技术投入金额205.01亿元,同比增长10%,国泰君安、华泰证券、中信证券投入居前三,但投入高不意味着必然能加分。

五、公益性支出:2019年证券业全行业公益性支出5.58亿元,较上年同期增加7.22%,近年保持持续增长。银河证券、中金公司、东方证券三家券商的公益性支出超过3000万。

六、财务杠杆倍数:中金公司、中信证券等大型券商财务杠杆倍数有所提升。

七、代买卖证券指标:2019年证券行业实现经纪业务收入826.41亿元,同比增长25.06%。其重要指标代理买卖证券业务净收入(含席位租赁)为787.63亿元,同比增26.34%。国泰君安、中信证券、银河证券代买卖证券收入(含租赁席位)排名前三。

八、财富管理指标:2019年全行业共实现代理销售金融产品收入43.56亿元,较上年增长13.15%;实现投资咨询业务收入37.72亿元,较上年增长21.58%。15家券商可加1分。

九、投行收入指标:2019年96家证券公司共实现投行业务收入479.89元,增幅达到30.92%,“三中”稳居三甲,当年实现投行业务收入37.3亿元、36.07亿元、28.78亿元。

十、资产管理指标:在去通道并向主动管理转型背景下,2019年资产管理业务收入提升明显。46家券商合计实现收入218.07亿元,上年为186.83亿元;2019年共有8家券商资管收入超过10亿元,而2018年仅有4家。

十一、机构客户服务及交易评价指标:为引导证券公司增强机构客户服务及交易业务能力,新设代理机构客户买卖证券交易额、代理机构客户买卖证券交易额占代理全部客户买卖证券交易额比例、基于柜台与机构客户对手方交易业务收入,部分中小券商可揽入一定加分。

十二、海外业务占比指标:海通证券高达26.12%,中金公司达到24.50%,均可获得1分的加分。此外,中信证券和华泰证券也超过10%,可获0.5的加分。其他券商虽无法获得加分,但与2018年相比,在海外业务上亏损的家数和额度减少。

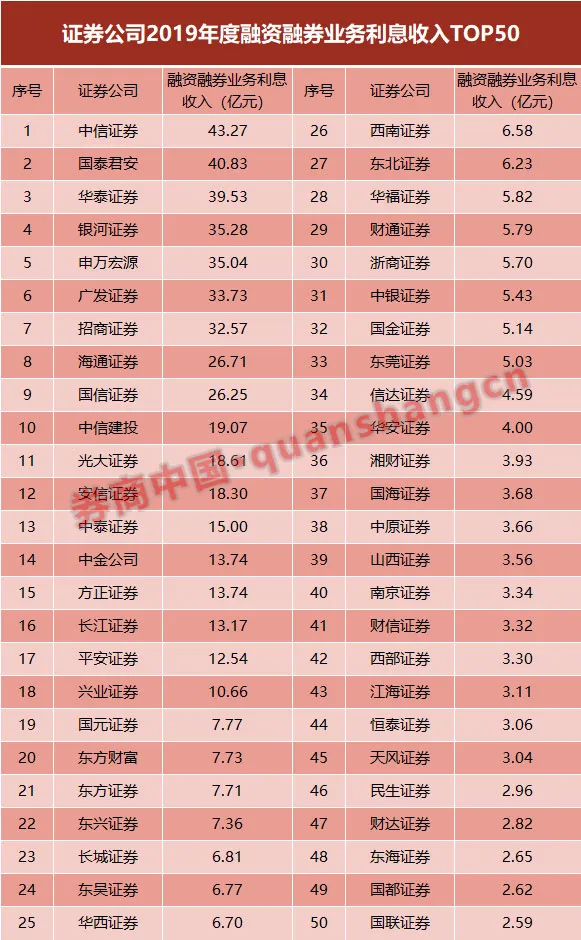

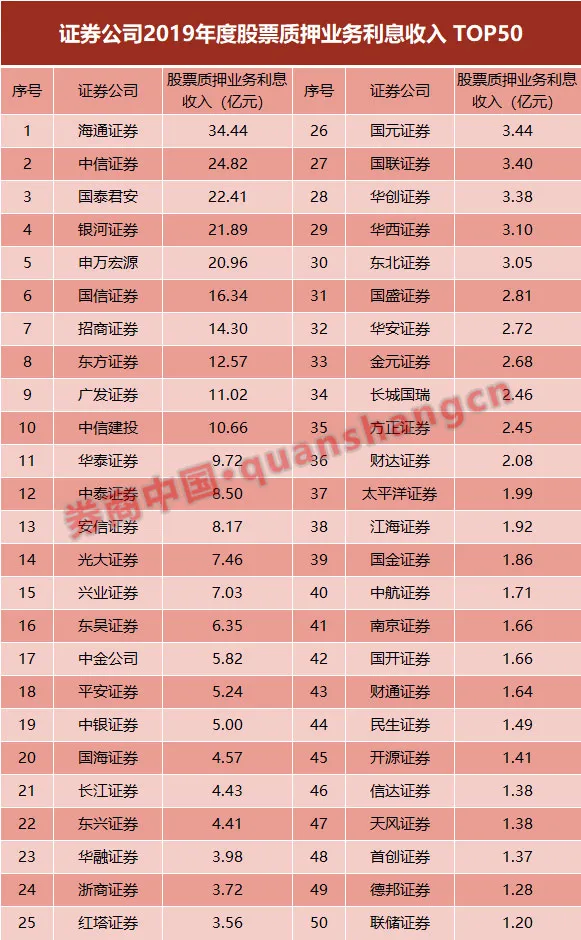

十三、信用业务指标:融资融券方面,2019年共实现收入649.39亿元;股票质押业务上,2019年共实现351.32亿元,二者均有明显下滑。

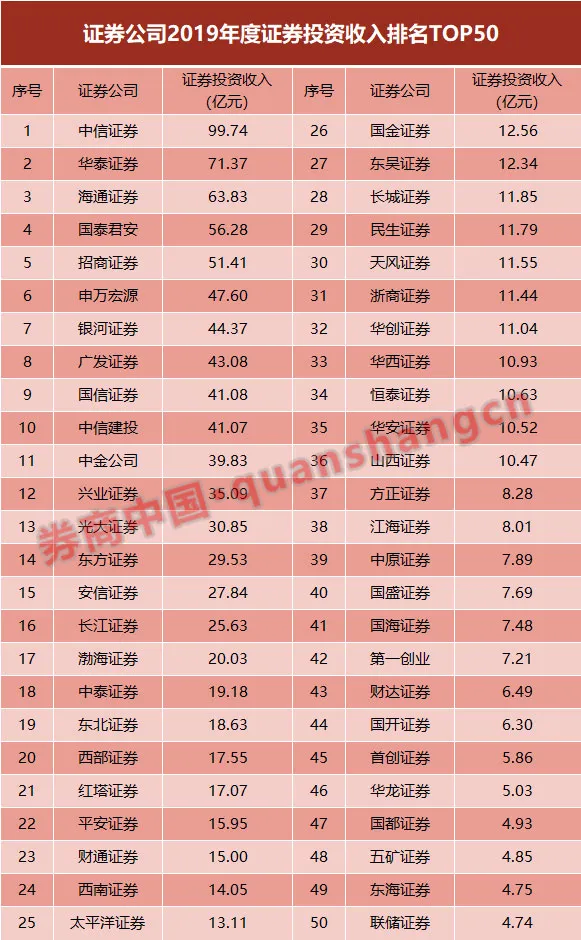

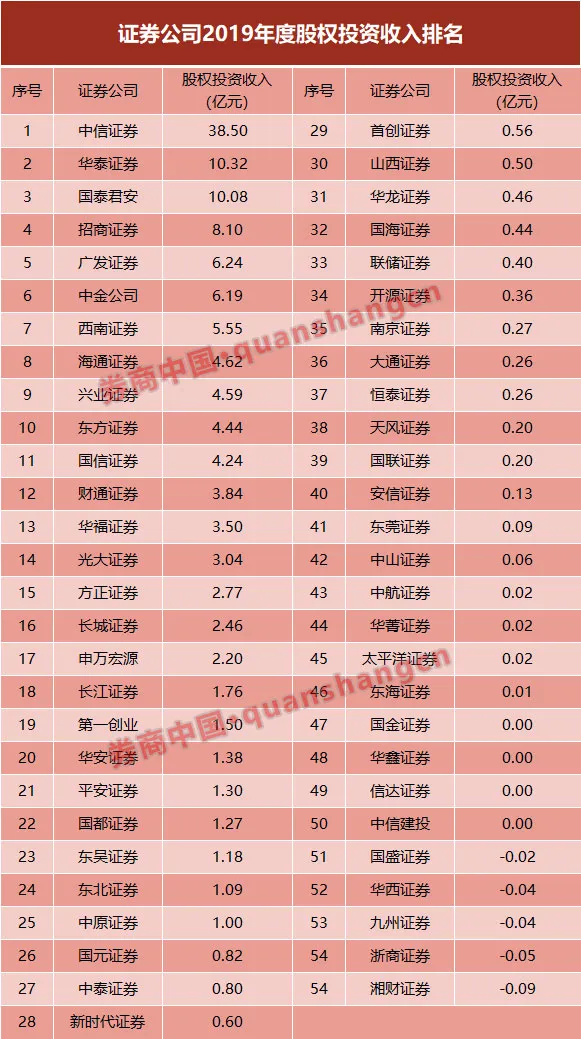

十四、自营业务指标:2019年96家证券公司共实现证券投资收入1221亿元,同比接近翻倍。在股权投资收入上,2019年整体较2018年相对逊色,从155亿元降至137.40亿元,指标为负值的公司自6家增至8家。

十五、38项指标排名较上年少一项,16项指标适用于今年分类评价工作。

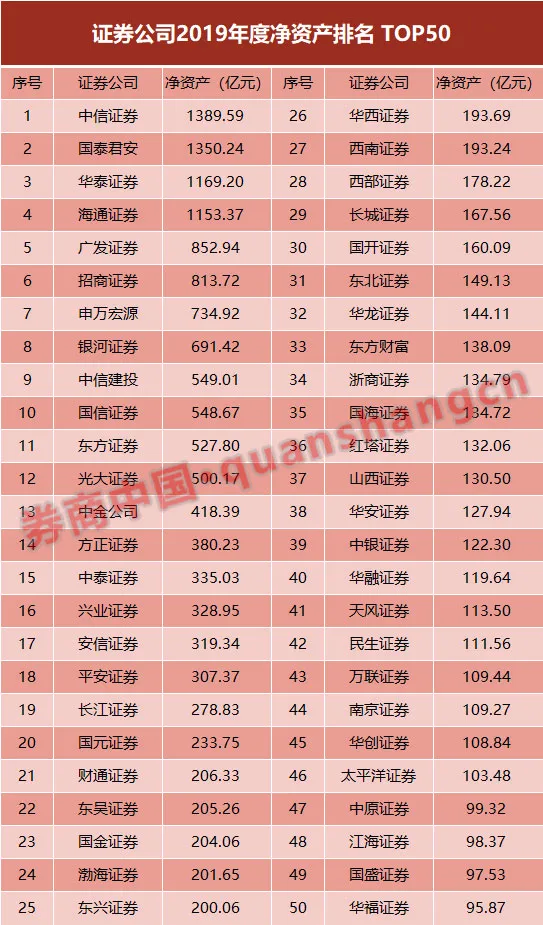

1资产规模指标:中信、国君、华泰居前三

证券行业资产规模稳步提升,截至2019年末,行业总资产7.18万亿元,净资产1.95万亿元,分别较上年年末增长15.69%、6.63%;行业净资本1.61万亿元,较上年年末增长2.35%。

就总资产规模来看,中信证券(06030)、国泰君安(02611)、华泰证券(06886)位居前三,其中中信证券2019年末总资产6215.15亿,同比增幅22.34%;国泰君安总资产规模4327.51亿元,同比增幅29.22%;华泰证券为4325.36亿元,同比增幅34.09%。

净资产规模前三名依然是中信、国泰君安和华泰证券,2019年末净资产分别为1389.6亿元、1350.2亿元以及1169.2亿元。

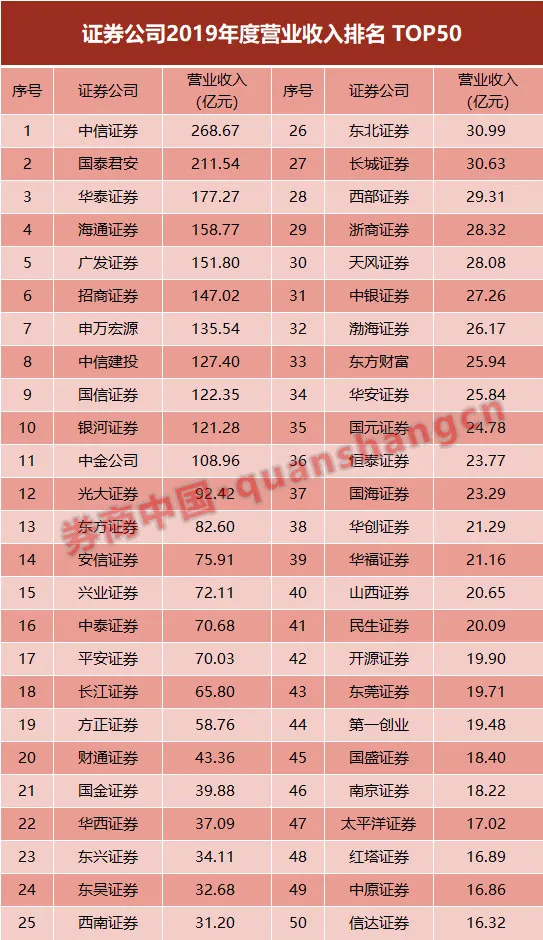

2中信、国君专项合并营收均超200亿

受益于资本市场改革以及市场行情转暖等多重因素影响,券商营收普遍增幅较大。据中证协披露,2019年证券行业业绩明显改善,扭转连续三年同比下滑趋势,全行业实现营业收入3520.44亿元,较上年增长38.65%。

值得注意的是,营收指标适用于2020年券商分类评价工作,但是披露口径和上一年度稍有不同。2019年业绩排名中,营业收入为专项合并口径,包含经纪业务子公司、投行业务子公司、资管业务子公司的营业收入以及依法设立从事证券投资咨询业务子公司的投资咨询业务净收入;2018年排名为合并口径营收。

中信证券、国泰君安两家券商专项合并口径的营收均超200亿元,前者2019年营收268.67亿元,后者营收211.54亿元。

根据修改后的分类监管规定,证券公司上一年度营业收入位于行业前 5 名、前 10 名、前 20 名的,分别加 2 分、1 分、0.5 分。中信证券、国泰君安、华泰证券、海通证券、广发证券分别加2分,招商证券、申万宏源、中信建投、国信证券、银河证券分别加1分;中金公司、光大证券、东方证券、安信证券、兴业证券、中泰证券、平安证券、长江证券、方正证券、财通证券加0.5分。

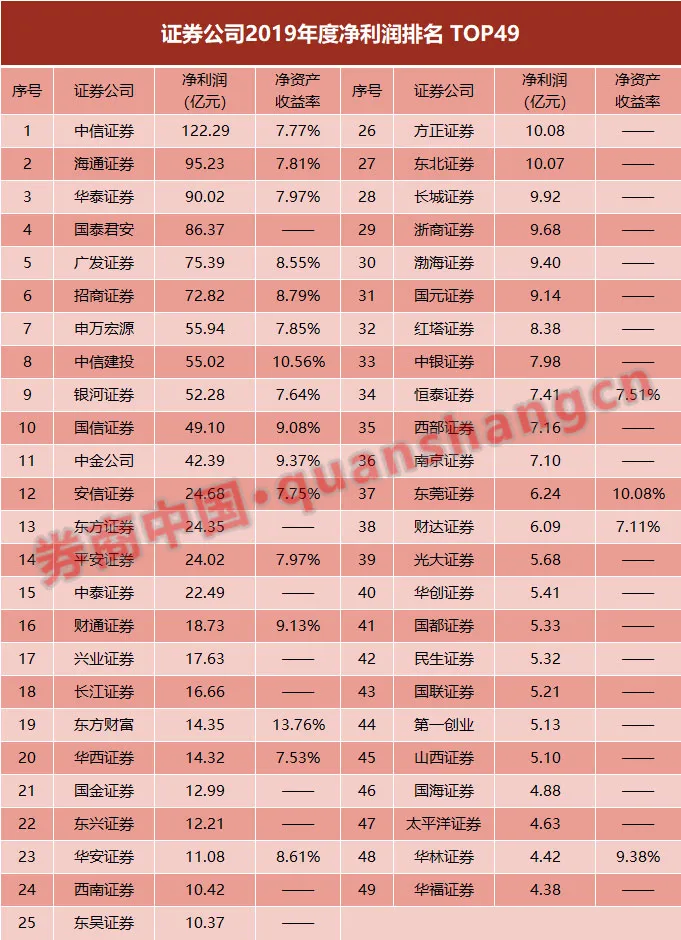

3全行业净利润1137.12亿元,盈利能力增强

据中证协披露数据,2019年度全行业实现净利润1137.12亿元,较上年同期增长106.29%。该指标净利润为合并口径下归母净利润,适用于2020年分类评价,行业中位数为4.34亿元。

中信证券2019年度实现归母净利润122.29亿元,行业排名第一;海通证券、华泰证券归母净利均在90亿以上,排名前三;国泰君安、广发证券归母净利在75亿元以上,跻身前五。

根据修改后的分类监管规定,证券公司上一年度净利润位于行业中位数以上,且净资产收益率位于行业前 10 名、前 20 名的,分别加 1 分、0.5 分。该项指标等于“净利润/[(期初净资产+期末净资产)/2]”,数据口径为合并口径下归属于母公司股东的净利润和净资产。

从净资产收益率指标来看,多家中型券商脱颖而出。东方财富证券以13.76%的占比排名第一;中信建投、东莞证券净资产收益率均超10%,华林证券、财通证券、华安证券等中小券商也排名前列。

据中证协数据,2019年证券行业净资产收益率为6.29%,较上年提高了2.73个百分点,行业整体盈利能力有所增强。

广发证券、招商证券、中信建投、国信证券、中金公司、财通证券、东方财富证券、华安证券、东莞证券、华林证券该项指标可加1分,中信证券、海通证券、华泰证券、申万宏源、银河证券、安信证券、平安证券、华西证券、恒泰证券、财达证券分别加0.5分。

4信息技术投入指标:全行业投入同比增一成

金融科技对券商的赋能意义越来越大,监管对券商信息技术的重视程度不断增强。相比前两年,今年分类评价相关规定对该项指标有较大调整,考核的侧重点由信息技术投入规模变为信息技术投入占营收的比例,利好中小券商。

就信息技术投入规模来看,2019年全行业信息技术投入金额205.01亿元,同比增长10%,占到2018年营业收入的8.07%。行业平均数为2.21亿元,共24家券商。

国泰君安、华泰证券、中信证券等券商投入都超过了11亿元,排名前三,较前一年度增幅非常明显。

不过,就信息技术占营收的比例来看,结果与信息技术投入规模重合度较小。东方财富证券以25%的占比位居行业第一,平安证券、东方证券、安信证券、中泰证券该比例超过11%(含11%)。

据修改后的分类监管规定,证券公司信息技术投入金额位于行业平均数以上,且投入金额占营业收入的比例位于行业前 5 名、前 10 名、前 20 名 的,分别加 2 分、1 分、0.5 分。

据此统计,平安证券、东方证券、中泰证券、安信证券、东方财富证券可以加2分,华泰证券、中金公司、方正证券、兴业证券、财通证券可加1分,国泰君安、海通证券、广发证券、招商证券、中信建投、长江证券、国金证券、东兴证券、东吴证券可加0.5分。

需要注意的是,在新的考核体系下,有信息技术投入规模排名前列的大券商意外失利,中信证券以11.39亿元的信息技术投入规模,行业排名前三,但此项未能加分;申万宏源、银河证券、光大证券亦属此种情况。

5公益性投入:36家券商支出超500万

金融扶贫是国家战略,也是金融机构履行社会责任的表现,2019年证券业全行业公益性支出5.58亿元,较上年同期增加7.22%,保持持续增长。

2019年,公益性支出500万元以上的券商有36家,千万元以上的达到20家。银河证券、中金公司、东方证券三家券商的公益性支出超过3000万,同比增幅明显。其中银河证券以4300万的公益性支出位居行业第一。

在2019年证券公司脱贫攻坚等社会责任履行情况专项数据统计中,证券公司帮扶国家级贫困县294个,服务贫困地区企业IPO3家,服务贫困地区企业在新三板挂牌7家,服务贫困地区企业融资570.44亿元,服务实体企业通过绿色债券及创新创业公司债券融资1016.15亿元。

6财务杠杆倍数:中金、中信明显提升

在打造航母券商的路上,资金充足是对抗国际投行的首要条件,这其中的一个重要指标是杠杆率。国际顶级投行都有比较高的杠杆率,国内头部券商杠杆率十多年来都保持在4倍左右。

据中证协披露的数据,中金公司、中信证券等券商的财务杠杆倍数都有些许提升,中金公司的财务杠杆倍数由4.61提升至4.68;中信证券该指标提升明显,由3.47提升至3.96;国海证券排名第三,3.9的财务杠杆倍数略低于上一年度;东方证券排名第三,由2018年度的3.49提升至3.89;天风证券的财务杠杆倍数由3.45提升至3.88。

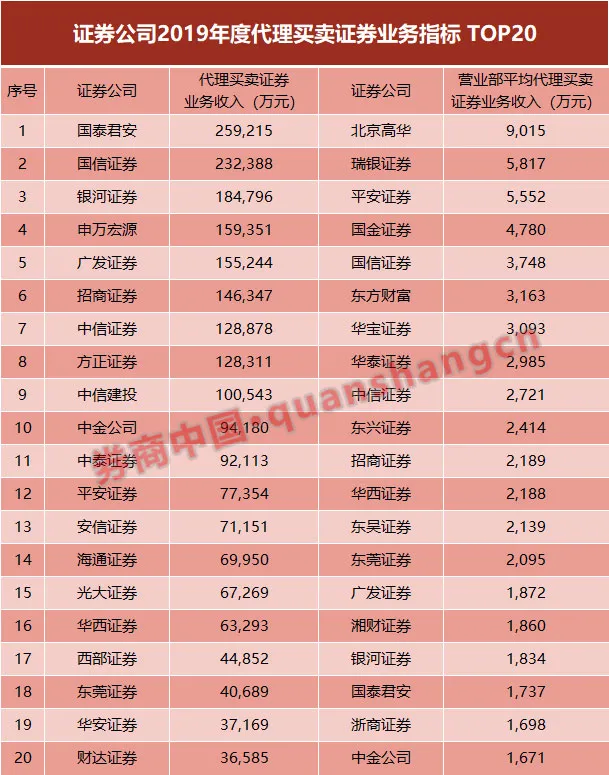

7代买卖证券指标:国君、中信、银河排名前三

据中证协披露数据,2019年证券行业实现经纪业务收入826.41亿元,较上年同期增长25.06%。受资本市场行情转暖影响,市场交投活跃,经纪业务收入增长显著,其重要指标代理买卖证券业务净收入(含席位租赁)为787.63亿元,同比增加26.34%。

该指标中位数为 13924 万元,国泰君安、中信证券、银河证券代买卖证券收入(含租赁席位)排名前三,均超过37亿元。

据分类评价监管规定,证券公司上一年度代理买卖证券业务收入位于行业前 5 名、前 10 名、前 20 名的,分别加 2 分、1 分、0.5 分,或者上一年度营业部平均代理买卖证券业务收入位于行业前 5 名、前 10 名、前 20 名的,分别加 2 分、1 分、0.5 分,按孰高分值加分。

券商中国记者梳理,国泰君安、国信证券、银河证券、申万宏源、广发证券、北京高华、瑞银证券、平安证券、国金证券可加2分,招商证券、中信证券、方正证券、中信建投、中金公司、东方财富、华宝证券、华泰证券、东兴证券可加1分,中泰证券、安信证券、海通证券、光大证券、华西证券、西部证券、东莞证券、华安证券、财达证券、东吴证券、湘财证券、浙商证券可加0.5分。

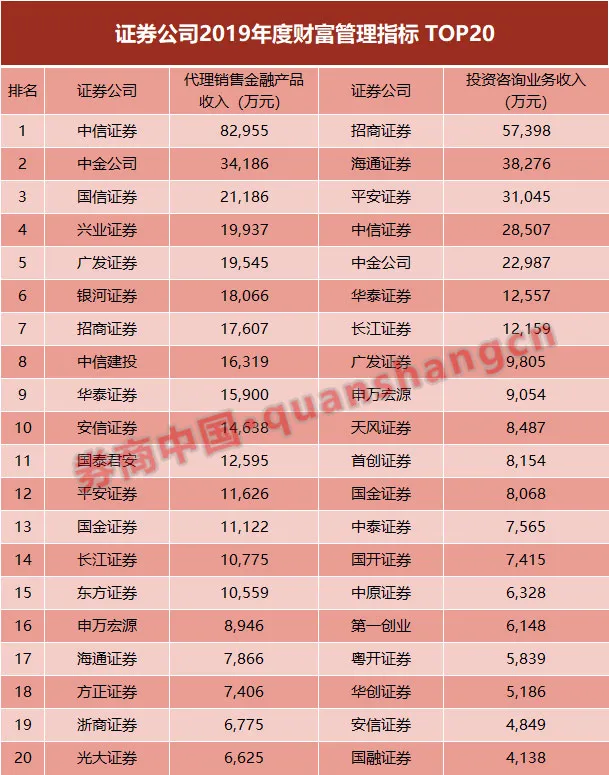

8财富管理指标:15家券商可加1分

证券行业向财富管理业务转型已成为行业共识,今年分类评价中新增财富管理指标的考核,即证券公司上一年度投资咨询业务收入位于行业前 10 名、前 20 名的,分别加 1 分、0.5 分,或者代销金融产品业务收入位于行业前 10 名、前 20 名的,分别加 1 分、0.5 分,前述两项按孰高分值加分。

据统计,2019年全行业共实现代理销售金融产品收入43.56亿元,较上年同期增长13.15%;实现投资咨询业务收入37.72亿元,较上年同期增长21.58%。客户证券资产规模达44.43万亿元,同比增长32.33%。

就代销金融产品收入来看,中信证券以8.3亿元的收入摇摇领先其他同业,中金公司3.42亿元代销产品收入排名第二,国信证券、兴业证券、广发证券代销收入排名前五,均在2亿元左右。

在投资咨询业务的市场上,2019年,89家证券公司共实现37.72亿元的投资咨询业务收入,同比增幅为21.48%。招商证券在2019年仍继续摘得头名位置,获得5.74亿元的投资咨询业务收入;海通证券、平安证券紧随其后,收入水平分别为3.83亿元、3.10亿元。此外,中信证券、中金公司、华泰证券、长江证券等公司的投资咨询业务收入也在1亿元以上。

据此来看,中信证券、中金公司、国信证券、兴业证券、广发证券、银河证券、招商证券、中信建投、华泰证券、安信证券、海通证券、平安证券、长江证券、申万宏源、天风证券等15家券商该项可得1分,国君、国金、东方证券、方正证券、浙商证券、光大证券、首创、中泰、国开、中原、第一创业、粤开证券、华创证券、国融证券可加0.5分。

中证协表示,代理销售金融产品业务收入、投资咨询业务收入及代理机构客户买卖证券交易额占比等指标排名靠前的证券公司与整体营业收入的排名重合度较低,且多数为中小证券公司。行业寻求差异化、特色化的发展方向有助于服务居民财富管理能力的进一步提升。

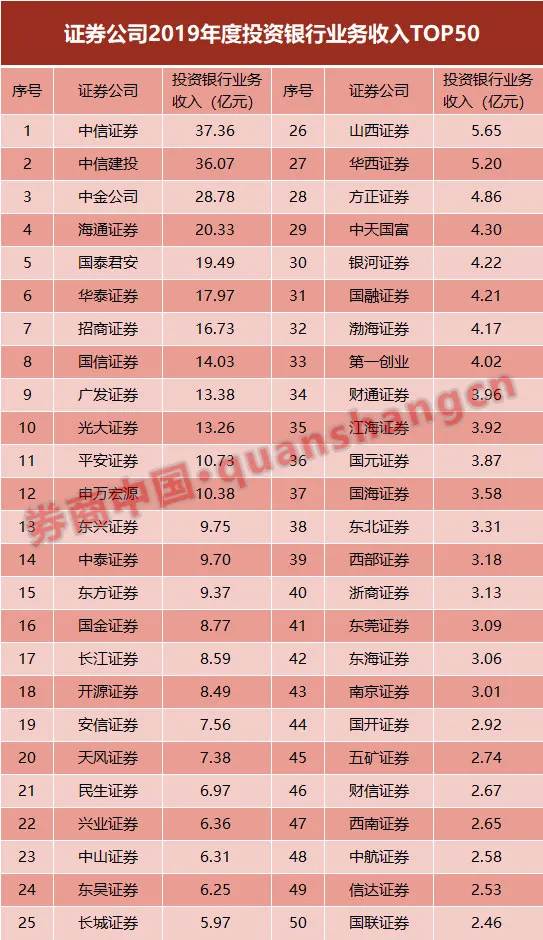

9投行收入:“三中”排名前三

2019年科创板的横空出世为不少投行业务增色不少。2019年,96家证券公司共实现投行业务收入479.89元,与2018年的366.56亿元相比,增幅达到30.92%。

作为马太效应最为强烈的业务之一,投行项目同样在更多地向头部券商倾斜。在2019年的投行收入榜单中,“三中”的表现更为出色。中信证券、中信建投、中金公司分别位于前三甲,当年实现投行业务收入37.3亿元、36.07亿元、28.78亿元。此外,海通证券2019年投行业务收入20.33亿元,同样超过20亿元。

相比之下,即便是在业务大年,业内仍有22家券商2019年投行业务收入未及1亿元。其中,中天证券、华宝证券、世纪证券3家投行业务收入均不足500万元。

10资管业务:8家券商收入超10亿元

资管行业“去通道”的旅程仍在继续,在积极转向主动管理大方向之下,多家券商在2019年资产管理业务收入有了明显的提升。此次公布的中位数以上公司共有46家,合计实现收入218.07亿元,上年同期为186.83亿元。

就排名来看,由于旗下东方红资管的“给力”,东方证券在2019年的全行业资管业务收入排名中继续居于榜首地位,当期实现17.10亿元。国泰君安和华泰证券紧随其后,分别为15.64亿元、15.52亿元。2019年共有8家券商资管收入超过10亿元,而2018年仅有4家(东方证券、华泰证券、国泰君安、广发证券)。

值得一提的是,在此次指标数据的确定上,2019年资产管理业务收入=资产管理业务净收入-资产管理业务月均受托资产总净值*万分之3,而在2018年之时,该指标的乘数为万分之5。

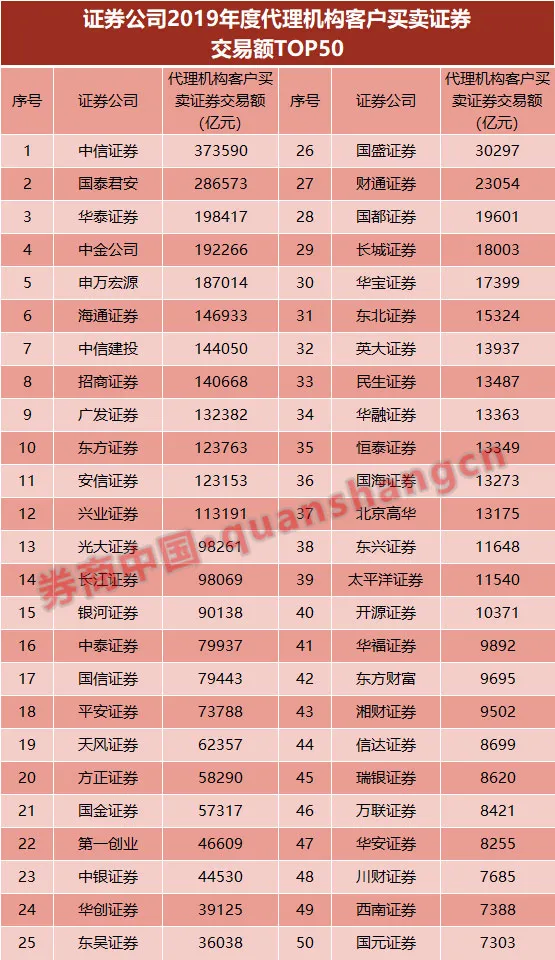

11新设机构客户服务及交易评价指标排名

在新版的分类评级中,为引导证券公司增强机构客户服务及交易业务能力,监管部门新设机构客户服务及交易评价指标。因此,2019年经营业绩中,也特意新增三项机构客户服务能力的排名。

首先是代理机构客户买卖证券交易额,该指标是指券商代理机构客户买卖股票、基金、债券和衍生品的交易额,中位数为7536亿元,排名前48名的公司均可获得加分。

具体来看,在代理机构客户买卖证券交易额排名上,中信证券可算是一骑绝尘,2019年交易额高达37.36万亿元;国泰君安以28.66万亿元的成绩排在第二位。此外,华泰证券、中金公司等10家券商的交易额也在10万亿元以上。

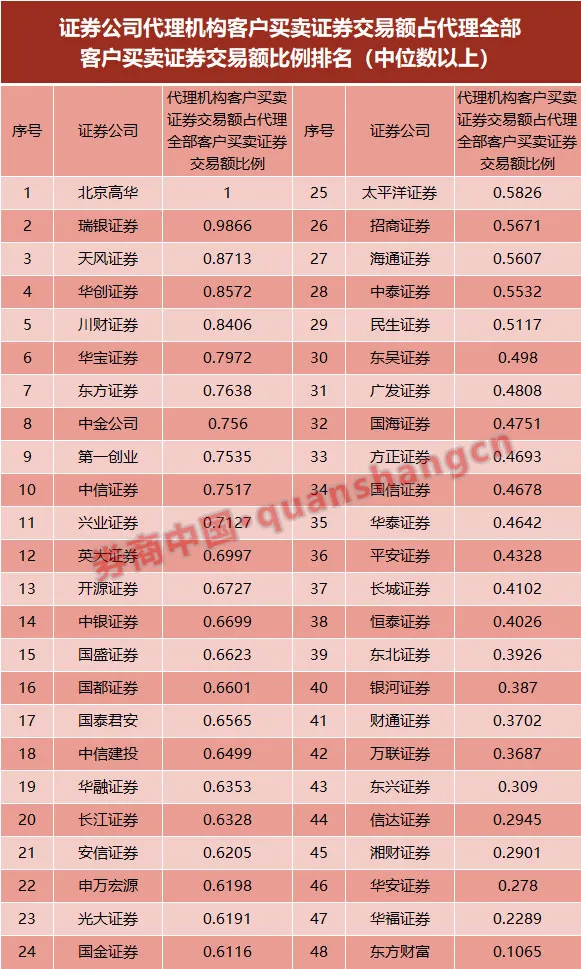

第二是代理机构客户买卖证券交易额占代理全部客户买卖证券交易额比例,这一指标的计算方式是代理机构客户买卖证券交易额/代理全部客户买卖证券交易额。中证协仅公布了中位数以上公司排名。

其中,北京高华由于业务较为集中,其占比达到100%,排在行业首位;瑞银证券比例为98.66%,排在第二位。不难看出,具有外资基因的券商明显具备优势。此外,不少中小券商在此排名中名列前茅,如川财证券、华宝证券、英大证券、太平洋证券等,比例均在50%以上。

第三个指标是基于柜台与机构客户对手方交易业务收入,计算方式为经公允价值调整的场外期权业务收入-对冲成本。

在此次榜单中,中证协仅公布了前20名公司的排名,中信证券再次以6.91亿元的成绩遥遥领先。华泰证券、中信建投、中金公司分别为2.81亿元、1.50亿元、1.37亿元,其余券商均不足1亿元水平。

12海外业务:海通中金占比超20%

回望2019年,中资券商在港股市场曾留下许多话题,相应布局也不断增加。不过,按照分类评级规定,境外子公司证券业务收入占营业收入的比例超过10%,且营业收入位于行业中位数以上,才能获得加分。可见,想拿下这部分分数颇为不易。

海通国际和中金公司是当之无愧的佼佼者,其给母公司带来收入的同样颇为可观。在境外子公司证券业务收入占营业收入比例这一指标中,海通证券高达26.12%,中金公司达到24.50%,均可获得1分的加分。此外,中信证券和华泰证券也超过10%,可获0.5的加分。

不过,其他券商虽无法获得加分,但与2018年相比,亏损的数量也相对减少。2018年共有4家券商这一指标为负值,2019年则仅有中原证券一家,为-7.51%。

13信用业务:收入规模有所收缩

对于信用业务而言,融资融券和股票质押可算得上是零售(个人)和批发(大股东)。不过,在2018年股票质押风险仍未完全出清之下,这两项业务的收入水平均有所下滑。

在融资融券方面,与2018年相比,2019年的两融业务收入规模整体有所下滑,从上年的672.89亿元下滑至649.39亿元。其中,大型券商收入下降趋势相对更为明显。

在排名上,行业TOP10的公司名单几乎未有变化,仅广发证券和申万宏源在2019年相互换了位次。中信证券继续稳坐榜首,2019年两融业务利息收入达到43.27亿元。国泰君安和华泰证券位列第二、第三位,分别为40.83亿元和39.53亿元。业内两融收入超过10亿元的公司共有18家,较2018年多出1家。

在股票质押业务上,2019年曾有多家券商因业务不审慎受罚,“踩雷”者也时有发生,收入水平收缩明显。2019年87家券商共实现351.32亿元的股票质押业务收入,与2018年91家券商实现463.88亿元相比,同比下降达到24.26%。

海通证券在2019年拿下了股票质押业务收入的头名,共实现收入34.44亿元,中信证券、国泰君安、银河证券、申万宏源4家券商的收入也在20亿元以上,但同比均有较大幅度下降。2019年仅有10家券商股票质押业务收入超过10亿元,2018年则有13家。

14自营业务:证券投资收入接近翻倍

对于近几年的证券业来说,自营业务俨然成了营业收入中的“大头”。而2019年早已揭示的好业绩,正是拜自营业务的回暖所赐。在自营业务中,包括证券投资和股权投资两项,正是因为“炒股得法”,让多家券商2019年过了一个好年。

在证券投资上,2019年96家证券公司共实现1221亿元收入,2018年则是98家证券公司实现678.23亿元,2019年收入接近翻倍。其中,中信证券2019年证券投资收入接近百亿,达到99.74亿元,排在首位。业内共有36家券商证券投资收入超过10亿元,2018年仅有25家。

在股权投资收入上,这一指标的计算方式为“对联营企业和合营企业的投资收益+对子公司的投资收益”,2019年整体较2018年相对逊色,从155亿元降至137.40亿元,指标为负值的公司自6家增至8家。

就排名来看,中信证券在这一指标上突飞猛进,自2018年的16.52亿元增至38.50亿元,再次拿下行业榜首。华泰证券和国泰君安紧随其后,分别为10.32亿元和10.08亿元。2018年占据榜首的申万宏源则降至17名,股权投资收入自17.99亿元降至2.2亿元。

1516项指标适用于今年分类评价工作

2019年度行业经营指标排名有38项,与2018年相比,排名指标减少了1项。

在信息技术考核中,将“信息系统投入金额”、“信息技术人员薪酬”、“信息技术投入考核值”三项,缩减为两项,为“信息技术投入”、“信息技术投入占营业收入的比例”。

删除“成本管理能力”、“净资本收益率”、“机构客户投研服务收入占经纪业务收入比例”等指标,新增“代理机构客户买卖证券交易额”、“代理机构客户买卖证券交易额占代理全部客户买卖证券交易额的比例”、“基于柜台与机构客户对手方交易业务收入 ”三项。

有券商人士分析到,成本管理能力其实就是成本收入比,券商对信息技术投入逐年增加,成本较难控制。

2019年行业排名中,有16项指标适用于2020年券商分类评价工作,较2018年的10项多出6项,更多加分项是“且”与“或”的呈现,体现了未来的监管侧重点。