在新三板摘牌一年多后,今年5月份,中天建设集团有限公司(以下称“中天建设”)向港交所递交了招股申请。

资料显示,中天建设是湖南省一家经营了40多年的总承包建筑集团,历史最早可以追溯到1979年集体产权时期。2010年开始,中天建设先后进入海南、湖北、广东及福建,提供民用建筑工程、市政工程、地基基础工程以及装配式钢结构工程等施工服务。前两项服务为公司的主营业务,占总收入的80%以上。

从新三板摘牌再到港股上市本是一件稀松平常的事,转板时间比较接近的就有开拓药业,后者也是一只热门新股。不过,就在中天建设前后招股文件报告期重叠的2017年,公司业绩数据却出现了比较大的出入。

一

新三板说话不算话?

这种业绩上的出入不仅是收入和净利润差别较大,连现金及现金等价物都有变化。截至2017年底,公司在新三板披露的现金及现金等价物为7658.61万元,而港交所披露的数据则为4467.2万元,中间的差额大约有3000多万元。

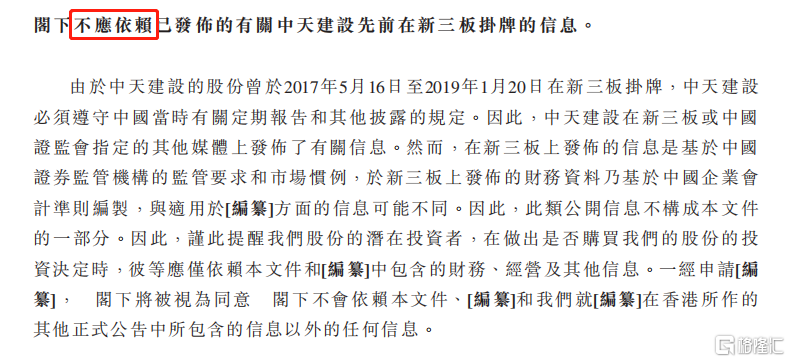

但是对于这一差异,中天建设的反应却很值得玩味。公司在招股书中的风险因素这样写到:“投资者不应依赖已发布的有关中天建设先前在新三板挂牌的信息,应仅依赖该招股书中包含的财务、经营和其他信息”。

数据来源:公司招股书

同一家经营实体,难不成还有“两副面孔”?

为此,中天建设在招股书中给出了进一步的解释,公司的理由是两地的监管准则不同,可是两个市场对于现金及现金等价物的定义怎么也不会有将近1倍的差距。而这种差异或许是由于一次资产剥离所致。

2019年5月,为了将大多数投资物业从公司中剥离,中天建设分立为两家公司,即中天建设和惠普商业,分立后的惠普商业账面净值约为5710万元的资产(包括投资物业)。这次分立的资产体量与上述差异基本相当。

但如果真是此次分立导致中天建设账面现金出现巨大差异,为何公司不直接在招股书中点明原因,反而拐弯抹角地将数据差异归咎于市场监控及会计准则的差异呢?

二

超级股东“百人团”

据2006年1月1日开始实施的《公司法》规定,“设立股份有限公司,应当有2人以上200人以下为发起人。”由于股东人数采用直接股东+间接股东的计算方法,这个规定涉及的200人股东上限,近年来将诸多公司挡在了A股主板的IPO门外。监管层面的直接限制,或许也是导致股权结构“枝繁叶茂”的中天建设集团选择新三板以及港股作为融资平台的重要原因,当然超过200人的超级股东团在这两个资本市场也并不算常见案例。

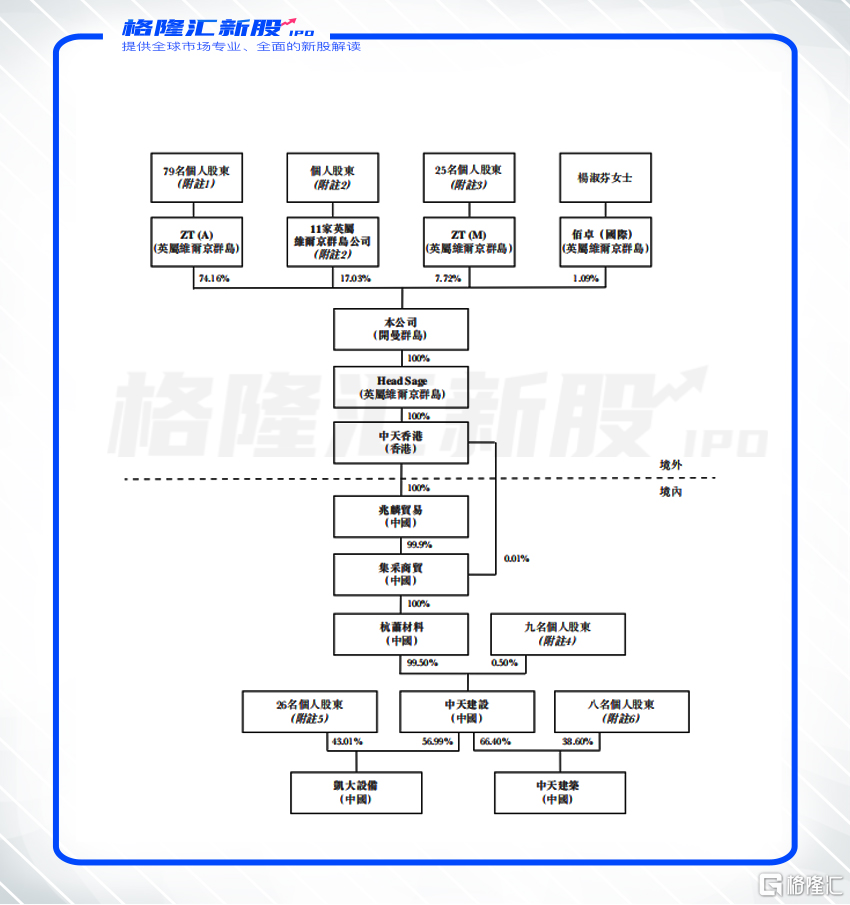

此次赴港IPO,中天建设集团为上市的主体,中天建设为其境内公司的实体,通过层层实体,中天建设集团间接持有中天建设99.5%的股份。即使这已经是中天建设从新三板退市后为在香港上市所做出的多轮重组简化准备,但上市主体中天建设集团的股权结构仍然非常复杂。

招股书显示,在引入公众股东前,中天建设集团目前由ZT(A)持股74.16%,11家境外公司持股17.03%,ZT持有7.72%以及佰卓(国际)持有1.09%(参考下图),而这14家境外公司背后的个人股东数量合计高达230人,其中不少为公司董事及高级管理人员,包括董事会主席杨中杰持股25.24%、执行董事刘小红持股6.16%等。

数据来源:公司招股书

对于一家公司来说,如果股权高度分散,最直接的后果就是降低了管理层的决策速度,也易引起投资者对公司控制权是否稳定和未来前景的担忧,更承担了较大的抛售风险。要解释中天建设集团背后的股东数量为什么会这么庞大,还要追溯其发展历程。

1979年伊始,中天建设在株洲市革命委员会成立为集体所有制企业,名称为株洲市住宅建设公司,从事施工承包业务。于2004年,中天建设改制为有限责任公司,并更名为湖南中天建设有限公司。也就是因为上述的改制,中天建设的若干雇员及前雇员均成为了其最终股东。2016年,中天建设又由有限责任公司改制为股份有限公司,完成后,仍有228名股东能够分享公司的股权红利。

三

业务成长性存疑,利润率“低空飞行”

截至2019年12月31日,中天建设集团有135个持续在建项目,原合同总额约为56.63亿元,提供的工程施工服务主要包括民用建筑工程、市政工程、地基基础工程以及装配式钢结构工程等。根据弗若斯特沙文报告,就2019年的建筑工程收入而言,公司在湖南省非国有建筑企业中位列第十位。

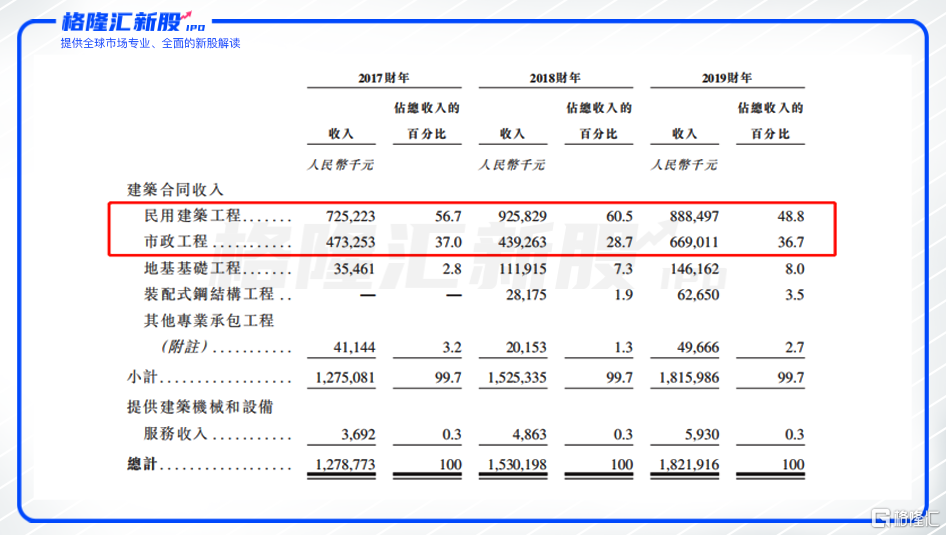

具体从中天建设集团披露的财务数据来看。2017至2019年,公司的收入分别为12.79亿元、15.30亿元和18.22亿元,年复合增速为19.4%,规模扩张速度算是中规中矩。其中,民用建筑工程和市政工程的合同收入占比份额最高,2019年二者的收入份额分别为48.8%和36.7%。不过,两项传统主营业务的扩张态势却显得不太平稳,民用建筑工程和市政工程收入分别于2019年及2018年出现4.0%和7.2%的下滑。

数据来源:公司招股书

中天建设集团主营业务增长的波动,或源于行业激烈的竞争格局。于2019年,全国约有多达10.38万家建筑企业,而行业前十的市占率仅约18.8%,这表明中国的建筑行业非常分散,竞争激烈,头部企业并无溢价效应。就中天建设集团具有业务规模优势的湖南省而言,非国有建筑企业中前十位的市占率合计仅有6.8%,其中中天建设集团的市占率为0.4%,公司扩张中无疑面临着来自诸多竞争对手的挑战。鉴于传统建筑业务的同质化,以及行业跟随GDP变化的稳健增速,中天建设集团主营业务中或许并不具备较强的增长动能。

值得注意的是,虽然中天建设集团也有从事目前中国建筑行业中新兴且颇具前景的装配式建筑业务,但2019年该项业务的收入占比仅为3.5%,可能中短期来看尚不足以构成公司可观的收入增量。

从业务经营效率的角度来看,2017至2019年,中天建设集团的毛利率分别为7.7%、8.9%及10.1%,处在逐年上升的轨道,但仅10%的毛利率在行业中依然算是“吊车尾”的水平。根据Wind资讯显示,2019年港股建筑行业的平均毛利率能够达到约14%的水平。

数据来源:Wind资讯

中天建设集团萎靡的毛利率,很大部分原因是公司下游客户拥有较强的议价能力。2017-2019年,公司的收入中约有41.9%、35.4%及36.4%的份额来自政府实体及国有企业,且前五大客户的收入占比分别为31.5%、39.1%及42.0%。客户的国资属性、对大客户的依赖,以及建筑行业的高度分散,都导致了中天建设集团低水平的毛利率。

毛利率不高,净利润率自然也不会好看到哪里去。2017至2019年,中天建设集团的净利润率分别仅有1.2%、2.3%及2.7%,相应期内分别实现净利润1,533万元、3,570万元及5,086万元,年复合增速为82.4%。而公司“低空飞行”的净利润率,除了受本身就不高的毛利率影响外,还有受融资成本过高的拖累。

据悉,中天建设集团的融资主要依赖于银行借款,融资渠道的较为单一,使得公司的融资成本高企。2017至2019年,公司的融资成本分别为490万元、430万元和890万元,贷款总额的实际利率分别达到8.1%、3.9%及11.3%。

四

回款能力疲软,致负债高企、资金紧张

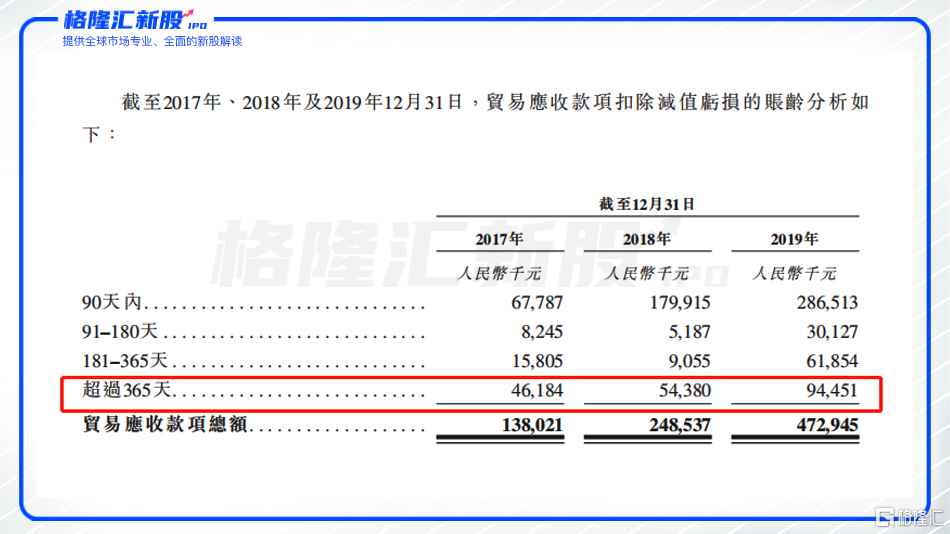

除了业务成长和盈利能力不尽如人意,在资金方面,中天建设集团似乎也面临着不小的挑战。招股书显示,2017-2019年,公司的贸易应收款项、应收票据及其他应收款项的总额分别为2.76亿元、3.71亿元及5.45亿元,年复合增速达到40.5%,远高于公司的收入增速,显示公司的回款能力较为疲软。其中,相应期内,公司的贸易应收款中账龄超过365天的占比分别为33.5%、21.9%及20.0%,说明超过1年仍未收回的合同款项并不在少数。

数据来源:招股书

中天建设集团回款能力的疲软,主要由于公司的下游客户很大部分为国有企业,而国有企业的付款期限一般会拖得比较长。据悉,截至2019年底,公司有约41.4%的贸易应收款项均来自于政府实体、国有企业及国家投资企业。疲软的回款能力,直接影响的就是公司现金流的健康。2017至2019年,公司的经营现金流净额分别为-4999.6万元、-2874.8万元及9613.0万元,可见前两年虽然公司实现了正向的净利润,但经营现金流依然为负值,现金流状况“亮红灯”。

而在负债方面,2017-2019年,中天建设集团的资产负债率分别高达83.2%、86.4%以及90.4%,资产负债率持续走高,相应财务期内的借款分别为5700万元、1.08亿元及7620万元。放眼港股同业,2019年的平均资产负债率约在71.5%左右,可见中天建设集团的负债水平已经远远超于行业平均。

数据来源:Wind资讯

疲软的毛利率、过高的融资成本、难以收回的账款以及高企的负债率,似乎每项指标都在解释为何中天建设集团这种从新三板退市后又迅速奔赴港交所的急切心情。而对于即将在港交所展开的新征程,中天建设集团能够如愿打一场“翻身仗”吗?

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习